Mednarodni računovodski standard 39

FINANČNI INSTRUMENTI: PRIPOZNAVANJE IN MERJENJE

/MRS 39/

(neuradno prečiščeno besedilo – NUPB)

| Uradni list Evropske Unije (EU) | |||

|

| št. | stran | datum |

| Uredba Komisije (ES) št. 1126/2008 z dne 3. novembra 2008 | L 320 | 1 | 29.11.2008 |

| Uredba Komisije (ES) št. 1274/2008 z dne 17. decembra 2008 | L 339 | 3 | 18.12.2008 |

| Uredba Komisije (ES) št. 53/2009 z dne 21. januarja 2009 | L 17 | 23 | 22.01.2009 |

| Uredba Komisije (ES) št. 70/2009 z dne 23. januarja 2009 | L 21 | 16 | 24.01.2009 |

| Uredba Komisije (ES) št. 494/2009 z dne 3. junija 2009 | L 149 | 6 | 12.06.2009 |

| Uredba Komisije (ES) št. 495/2009 z dne 3. junija 2009 | L 149 | 22 | 12.06.2009 |

| Uredba Komisije (ES) št. 824/2009 z dne 9. septembra 2009 | L 239 | 48 | 10.09.2009 |

| Uredba Komisije (ES) št. 839/2009 z dne 15. septembra 2009 | L 244 | 6 | 16.09.2009 |

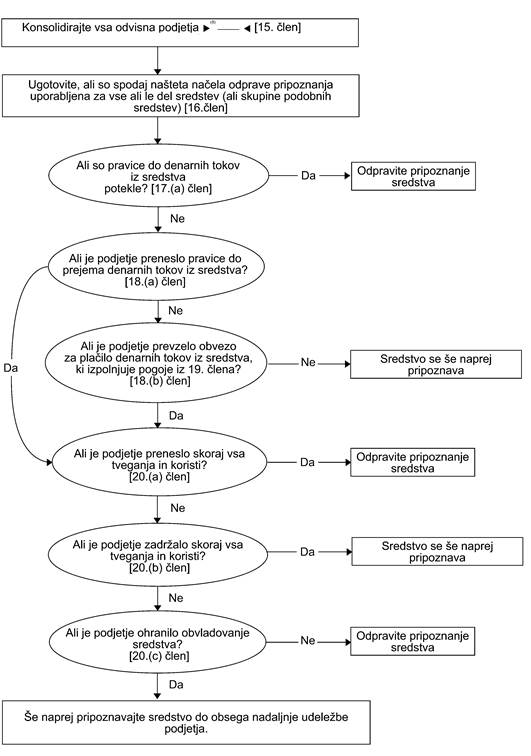

| Uredba Komisije (ES) št. 1171/2009 z dne 30. novembra 2009 | L 314 | 43 | 01.12.2009 |

| Uredba Komisije (EU) št. 243/2010 z dne 23. marca 2010 | L 77 | 33 | 24.03.2010 |

| Uredba Komisije (EU) št. 149/2011 z dne 18. februarja 2011 | L 46 | 1 | 19.02.2011 |

| Uredba Komisije (EU) št. 1254/2012 z dne 11. decembra 2012 | L 360 | 1 | 29.12.2012 |

| Uredba Komisije (EU) št. 1255/2012 z dne 11. decembra 2012 | L 360 | 78 | 29.12.2012 |

| Uredba Komisije (EU) št. 1174/2013 z dne 20. novembra 2013 | L 312 | 1 | 21.11.2013 |

| Uredba Komisije (EU) št. 1375/2013 z dne 19. decembra 2013 | L 346 | 42 | 20.12.2013 |

| Uredba Komisije (EU) št. 2015/28 z dne 17. decembra 2014 | L 5 | 1 | 09.01.2015 |

| Uredba Komisije (EU) št. 2016/1905 z dne 22. septembra 2016 | L 295 | 19 | 29.10.2016 |

| Uredba Komisije (EU) št. 2016/2067 z dne 22. novembra 2016 | L 323 | 1 | 29.11.2016 |

Datum veljavnosti NUPB: od 19.12.2016 do 28.11.2017

Datum uporabe NUPB: od 01.01.2018 do 31.12.2018

CILJ

1

Cilj tega standarda je postaviti načela pripoznavanja in merjenja finančnih sredstev, finančnih obveznosti in nekaterih pogodb za nakup ali prodajo nefinančnih sredstev. Zahteve o predstavljanju informacij o finančnih instrumentih so naštete v MRS 32 Finančni instrumenti: predstavljanje. Zahteve po razkrivanju informacij o finančnih instrumentih so naštete v MSRP 7 Finančni instrumenti: razkritja.

PODROČJE UPORABE

2

Ta standard morajo uporabljati vsa podjetja za vse vrste finančnih instrumentov, razen za:

(a) deleže v odvisnih podjetjih, pridruženih podjetjih in skupnih podvigih, ki se obračunavajo v skladu z MSRP 10 Konsolidirani računovodski izkazi, MRS 27 Ločeni računovodski izkazi ali MRS 28 Finančne naložbe v pridružena podjetja in skupne podvige. MSRP 10, MRS 27 ali MRS 28 pa v nekaterih primerih od podjetja zahtevajo ali mu dopuščajo obračunavanje deleža v odvisnem podjetju, pridruženem podjetju ali skupnem podvigu v skladu z nekaterimi ali vsemi zahtevami tega standarda. Podjetja morajo ta standard uporabljati tudi za izpeljane finančne instrumente na deleže v odvisnem podjetju, pridruženem podjetju ali skupnem podvigu, razen če izpeljan finančni instrument ustreza opredelitvi kapitalskega instrumenta podjetja po MRS 32 Finančni instrumenti: Predstavljanje.

(b) pravicah in obvezah na podlagi najemov, za katere velja MRS 17 Najemi. Toda:

(i) terjatve iz najemov, ki jih pripozna najemodajalec, so podvržene določbam o odpravljanju pripoznavanja in razveljavitvi oslabitve iz tega standarda (glejte 15.–37., 58., 59., 63.–65. člen, in Prilogo A, AG36.–AG52. in AG84.–AG93. člen),

(ii) za obveznosti iz najemov, ki jih pripozna najemojemalec, veljajo določbe o odpravljanju pripoznavanja iz tega standarda (glejte 39.–42. člen, in Prilogo A, AG57.–AG63. člen), ter

(iii) za izpeljane instrumente, ki so vstavljeni v najemih, veljajo določbe iz tega standarda (glejte 10.–13. člen, in Prilogo A, AG27.–AG33. člen).

(c) pravicah in obvezah zaposlovalcev po programih zaslužkov zaposlencev, za katere velja MRS 19 Zaslužki zaposlencev.

(d) finančnih instrumentov, ki jih izda podjetje in ki ustrezajo opredelitvi pojma kapitalski instrument iz MRS 32 (vključno z opcijami in nakupnimi boni) ali ki jih je treba razvrstiti kot kapitalski instrument v skladu s 16.A in 16.B členom ali 16.C in 16.D členom MRS 32. Vendar imetnik takšnih kapitalskih instrumentov uporabi ta standard za navedene instrumente, razen če so v skladu z izjemo iz točke (a) zgoraj.

(e) pravicah in obvezah, ki nastanejo na podlagi (i) zavarovalne pogodbe, opredeljene v MSRP 4 Zavarovalne pogodbe, razen pravic in obvez izdajatelja, ki nastanejo na podlagi zavarovalne pogodbe, ki ustreza opredelitvi pogodb o finančnem poroštvu iz 9. člena, ali (ii) pogodbe, ki je zajeta v MSRP 4, ker vsebuje možnost diskrecijske udeležbe. Vendar ta standard velja za izpeljani finančni instrument, ki je vstavljen v pogodbo, ki je zajeta v MSRP 4, če sam izpeljani finančni instrument ni pogodba po MSRP 4 (glejte 10.–13. člen in Prilogo A, AG27.–AG33. člen tega standarda). Poleg tega se izdajatelj pogodb o finančnem poroštvu, če je predhodno izrecno izjavil, da take pogodbe obravnava kot zavarovalne pogodbe, in je uporabil obračunavanje, ki se uporablja za zavarovalne pogodbe, lahko odloči, da bo za take pogodbe o finančnem poroštvu uporabljal ta standard ali MSRP 4 (glejte AG4. in AG4.A člen). Izdajatelj se lahko odloča za vsako pogodbo posebej, odločitev za vsako pogodbo pa je nepreklicna.

(f) [črtano]

(g) katero koli terminsko pogodbo med prevzemnikom in delničarjem, ki prodaja, o nakupu ali prodaji prevzetega podjetja, ki bo na prihodnji datum prevzema privedla do poslovne združitve v okviru področja uporabe MSRP 3 Poslovne združitve. Veljavnost terminske pogodbe ne sme biti daljša od razumnega obdobja, ki je navadno potrebno za pridobitev morebitnih dovoljenj in dokončanje transakcije.

(h) obvezah iz posojil, razen tistih iz 4. člena. Izdajatelj obvez iz posojil mora uporabljati MRS 37 Rezervacije, pogojne obveznosti in pogojna sredstva za obveze iz posojil, ki niso zajete v ta standard. Za vse obveze iz posojil pa se uporabljajo določbe o odpravljanju pripoznavanja iz tega standarda (glejte 15.–42. člen in Prilogo A, AG36.–AG63. člen).

(i) finančnih instrumentih, pogodbah in obveznostih iz plačilnih transakcij z delnicami, za katere velja MSRP 2 Plačilo z delnicami, razen pogodbah v okviru 5.–7. člena tega standarda, za katere se uporablja ta standard.

(j) pravicah do izplačil, s katerimi se podjetju povrne poraba, so potrebna za poravnavo obveznosti, ki jo pripozna kot rezervacijo v skladu z MRS 37 ali za katero je v prejšnjem obdobju pripoznalo rezervacijo v skladu z MRS 37.

(k) pravice in obveze v okviru MSRP 15 – Prihodki iz pogodb s kupci, ki so finančni instrumenti, razen za tiste, za katere MSRP 15 določa, da se obračunavajo v skladu z MSRP 9.

Ta standard morajo uporabljati vsa podjetja za vse finančne instrumente, ki spadajo v področje uporabe MSRP 9 Finančni instrumenti, če in v obsegu, v katerem:

(a) MSRP 9 dovoljuje, da se uporabljajo zahteve glede obračunavanja varovanja pred tveganjem iz tega standarda, in

(b) je finančni instrument del razmerja varovanja pred tveganjem, ki izpolnjuje pogoje za obračunavanje varovanja pred tveganjem v skladu s tem standardom.

2A

Zahteve iz tega standarda glede oslabitve se uporabljajo za tiste pravice, za katere MSRP 15 določa, da se obračunavajo v skladu s tem standardom za namene pripoznavanja izgub zaradi oslabitve.

3

[črtano]

4

Naslednje obveze iz posojil so zajete v ta standard:

(a) obveze iz posojil, ki jih podjetje opredeli kot finančne obveznosti po pošteni vrednosti preko poslovnega izida. Podjetje, ki ima v preteklosti ustaljen način prodaje sredstev, izhajajočih iz obvez posojil kmalu po nastanku, mora ta standard uporabljati a vse svoje obveze iz posojil v isti skupini.

(b) obveze iz posojil, ki se lahko poravnajo z denarjem ali z izročitvijo ali izdajo drugega finančnega instrumenta. Te obveze iz posojil so izpeljani finančni instrumenti. Obveza iz posojil se ne obravnava kot poravnana z denarjem le zato, ker se posojilo izplačuje v obrokih (na primer hipotekarno posojilo za gradnjo, ki se izplačuje v obrokih v skladu z napredovanjem gradnje).

(c) obveze zagotoviti posojilo po obrestni meri, ki je pod ravnjo tržne obrestne mere. V 47.(d) členu je določeno poznejše merjenje obveznosti, ki so posledica teh obvez iz posojil.

5

Ta standard se mora uporabljati za pogodbe za nakup ali prodajo nefinančnega sredstva, ki se lahko poravnajo z denarjem ali drugim finančnim instrumentom, ali z menjavo finančnih instrumentov, kot da bi bile te pogodbe finančni instrumenti, razen za pogodbe, ki jih je podjetje sklenilo in jih še naprej poseduje za potrebe prejema ali izročitve nefinančnega sredstva v skladu s pričakovanim nakupom, prodajo ali uporabo.

6

Obstaja več načinov za poravnavo pogodbe za nakup ali prodajo nefinančnega sredstva z denarjem ali drugim finančnim inštrumentom ali z menjavo finančnih instrumentov. Ti načini so:

(a) ko pogoji iz pogodbe omogočajo vsaki stranki pravico do poravnave z denarjem ali drugim finančnim instrumentom, ali z zamenjavo finančnih instrumentov,

(b) ko sposobnost poravnave z denarjem ali drugim finančnim instrumentom, ali z menjavo finančnih instrumentov, ni izrecno podana v pogodbenih pogojih, vendar podjetje običajno poravnava podobne pogodbe z denarjem ali drugim finančnim instrumentom ali z menjavo finančnih instrumentov (bodisi nasprotni stranki bodisi s sklenitvijo pogodbe o pobotanju ali s prodajo pogodbe pred uveljavitvijo ali potekom),

(c) ko pri podobnih pogodbah podjetje običajno prevzame zadevni predmet pogodbe in ga proda kmalu po dobavi, z namenom ustvarjati dobiček iz kratkoročnih nihanj cen ali trgovčeve razlike v ceni, ter

(d) ko je nefinančno sredstvo, ki je predmet pogodbe, takoj pretvorljivo v denar.

Pogodba, za katero velja točka (b) ali (c), ni sklenjena z namenom za prejem ali izročitev nefinančnega sredstva v skladu s pričakovanimi potrebami po nakupu, prodaji ali uporabi v podjetju, in zato spada v področje tega standarda. Druge pogodbe, za katere velja 5. člen, se oceni, da se ugotovi, ali so bile sklenjene in so še naprej v posesti z namenom za prejem ali izročitev nefinančnega sredstva v skladu s pričakovanimi potrebami po nakupu, prodaji ali uporabi v podjetju, in zato spadajo v področje tega standarda.

7

Pisna opcija za nakup ali prodajo nefinančnega sredstva z denarjem ali drugim finančnim instrumentom ali z menjavo finančnih instrumentov, v skladu s 6.(a) ali (d) členom, spada v področje tega standarda. Takšna pogodba ne more biti sklenjena za prejem ali izročitev nefinančnega sredstva v skladu s pričakovanimi potrebami po nakupu, prodaji ali uporabi v podjetju.

4 – 7

[črtano]

OPREDELITVE POJMOV

8

Izrazi, opredeljeni v MSRP 13, MSRP 9 in MRS 32 se v tem standardu uporabljajo v pomenu, kot je določen v Prilogi A k MSRP 13, Prilogi A k MSRP 9 in 11. členu MRS 32. V MSRP 13, MSRP 9 in MRS 32 so opredeljeni naslednji izrazi:

· odplačna vrednost finančnega sredstva ali finančne obveznosti

· odprava pripoznanja

· izpeljani (finančni) instrument (tudi izvedeni finančni instrument)

· metoda efektivnih obresti

· efektivna obrestna mera

· kapitalski instrument

· poštena vrednost

· finančno sredstvo

· finančni instrument

· finančna obveznost

in podani napotki o uporabi teh opredelitev.

9

V tem standardu so uporabljeni naslednji izrazi, katerih pomeni so natančno določeni:

Opredelitev izpeljanega finančnega instrumenta

Izpeljani instrument je finančni instrument ali druga pogodba s področja tega standarda (glejte 2.–7. člen) z vsemi tremi spodaj navedenimi značilnostmi:

(a) njegova vrednost se spremeni in se tako odzove na spremembo podrobno določene obrestne mere, cene finančnih instrumentov, cene blaga, deviznega tečaja, indeksa cen ali tečajev, kreditne sposobnosti ali kreditnega indeksa ali drugih spremenljivk, če v primeru nefinančne spremenljivke taka spremenljivka ni značilna za eno od pogodbenih strank, (včasih imenovanih „podlage“),

(b) ne zahteva začetne čiste finančne naložbe ali pa le majhno naložbo, ki je manjša kot pri drugih vrstah pogodb, za katere se pričakuje podoben odziv na spremembe tržnih razmer, ter

(c) poravnan(-a) je na datum v prihodnosti.

Opredelitve štirih kategorij finančnih instrumentov

Finančno sredstvo ali finančna obveznost po pošteni vrednosti prek poslovnega izidaje finančno sredstvo ali finančna obveznost, ki izpolnjuje katerega koli od naslednjih pogojev.

(a) Razvrščeno je kot namenjeno za trgovanje. Finančno sredstvo ali finančna odgovornost je razvrščena kot namenjena za trgovanje, če:

(i) se pridobi ali prevzame predvsem za prodajo ali ponovni nakup v bližnji prihodnosti;

(ii) je ob začetnem pripoznanju del portfelja opredeljenih finančnih instrumentov, ki se skupaj poslovodijo in za katere obstaja dokaz o nedavnem dejanskem vzorcu kratkoročnega dobička; ali

(iii) je izpeljani instrument (razen izpeljanega instrumenta, ki je pogodba o finančnem poroštvu ali nameravani in dejanski instrument za varovanje pred tveganjem).

(aa) Je pogojno nadomestilo prevzemnika v poslovni združitvi, za katero se uporablja MSRP 3 Poslovne združitve.

(b) Po začetnem pripoznanju ga (jo) podjetje označi po pošteni vrednosti preko poslovnega izida. Podjetje lahko uporabi to oznako le, kadar to dovoljuje 11.A člen ali kadar to povzroči koristnejše informacije, ker bodisi

(i) odpravlja ali znatno zmanjša nedoslednost pri merjenju ali pripoznavanju (včasih označena kot „slaba računovodska rešitev“), ki bi sicer izhajala iz merjenja sredstev ali obveznosti ali pripoznavanja dobičkov in izgub na različnih podlagah, bodisi

(ii) skupina finančnih sredstev, finančnih obveznosti ali obeh se obravnava in njeni dosežki se vrednotijo na podlagi poštene vrednosti, v skladu z olistinjenim ravnanjem s tveganji ali naložbeno strategijo, in se informacije o skupini posredujejo znotraj podjetja na tej podlagi ključnemu poslovodnemu osebju podjetja (kakor je opredeljeno v MRS 24 Razkrivanje povezanih strank (kakor je bil popravljen 2003)), na primer upravnemu odboru podjetja in najvišjemu odločevalcu v podjetju.

V MSRP 7 9.–11. in AG40. člen zahtevajo, da podjetje zagotovi razkritja o finančnih sredstvih in finančnih obveznostih, ki jih je označilo po pošteni vrednosti preko poslovnega izida, vključno s tem, kako je izpolnilo te pogoje. Za instrumente, ki so primerni v skladu z (ii) zgoraj, to razkritje vsebuje besedni opis, kako je oznaka po pošteni vrednosti preko poslovnega izida skladna z olistinjenim ravnanjem s tveganji ali naložbeno strategijo podjetja.

Finančnih naložb v kapitalske instrumente, ki nimajo kotizirane tržne cene na delujočem trgu in katerih poštene vrednosti ni mogoče zanesljivo izmeriti (glejte 46.(c) člen in Prilogo A AG80. in AG81. člen), se ne označi po pošteni vrednosti preko poslovnega izida.

Poudariti je treba, da MSRP 13 Merjenje poštene vrednosti določa zahteve za merjenje poštene vrednosti finančnega sredstva ali finančne obveznosti z določitvijo ali na drug način ali finančne obveznosti, katere poštena vrednost je razkrita.

Finančne naložbe v posesti do zapadlosti v plačilo so neizpeljana finančna sredstva z določenimi ali določljivimi plačili in določeno zapadlostjo v plačilo, ki jih podjetje nedvoumno namerava in zmore posedovati do zapadlosti (glejte Prilogo A, AG16.–AG25. člen), razen:

(a) tistih, ki jih podjetje po začetnem pripoznanju označi kot po pošteni vrednosti preko poslovnega izida,

(b) tistih, ki jih podjetje označi kot razpoložljiva za prodajo, ter

(c) tistih, ki ustrezajo opredelitvi posojil in terjatev.

Podjetje ne more razvrstiti nobenih finančnih sredstev kot v posesti do zapadlosti v plačilo, če je v tekočem poslovnem letu ali v prejšnjih dveh poslovnih letih prodalo ali prerazvrstilo več kot nepomemben znesek finančnih naložb v posesti do zapadlosti pred zapadlostjo (v več kot nepomembnem v razmerju do celotne vrednosti naložb v posesti do zapadlosti), razen prodaj ali prerazvrstitev, ki

(i) so tako blizu zapadlosti v plačilo ali datumu odpoklica finančnega sredstva (npr. manj kot tri mesece pred zapadlostjo v plačilo), tako da spremembe tržne obrestne mere ne bi mogle vplivati pomembno na pošteno vrednost finančnega sredstva,

(ii) se pojavijo, potem ko podjetje zbere skoraj celotno izvirno glavnico finančnega sredstva z načrtovanimi plačili ali predplačili; ali

(iii) so pripisljivi osamljenemu poslovnemu dogodku, ki ga podjetje ne obvladuje ter se ne ponavlja in ga podjetje ne more utemeljeno pričakovati.

Posojila in terjatve so neizpeljana finančna sredstva z določenimi ali določljivimi plačili, ki ne kotirajo na delujočem trgu, razen:

(a) tistih, ki jih podjetje namerava prodati takoj ali kratkoročno, ki se uvrstijo kot v posesti za trgovanje, in tistih, ki jih podjetje po začetnem pripoznanju označi kot po pošteni vrednosti preko poslovnega izida,

(b) tistih, ki jih podjetje po začetnem pripoznanju označi kot razpoložljiva za prodajo; ali

(c) tistih, za katere imetnik morda ne dobi povrnjene skoraj celotne pripoznane začetne naložbe, vendar ne zaradi poslabšanja kreditne sposobnosti, ki se uvrstijo kot na razpolago za prodajo.

Delež, pridobljen iz skupine sredstev (pool), ki niso posojila ali terjatve (npr. delež v vzajemnem skladu ali podobnem skladu), ni posojilo ali terjatev.

Za prodajo razpoložljiva finančna sredstva so tista neizpeljana finančna sredstva, ki so označena kot razpoložljiva za prodajo, ali pa niso uvrščena kot (a) posojila in terjatve, (b) finančne naložbe v posesti do zapadlosti v plačilo ali (c) finančna sredstva po pošteni vrednosti preko poslovnega izida.

Opredelitev pogodbe o finančnem poroštvu

Pogodba o finančnem poroštvu je pogodba, ki od izdajatelja zahteva, da opravi določena plačila, s katerimi se imetniku povrne izguba, ki je nastala zaradi tega, ker določeni dolžnik ni izvedel plačila v prvotnem ali spremenjenem roku dolžniškega instrumenta.

Opredelitve pojmov v zvezi s pripoznavanjem in merjenjem

Amortizacijska vrednost finančnega sredstva ali finančne obveznosti je znesek, s katerim se finančno sredstvo ali finančna obveznost izmeri ob začetnem pripoznanju, zmanjšano za odplačilo glavnice, povečan oziroma zmanjšan za kumulativno amortizacijo, po metodi efektivnih obresti, razlike med začetnim in v plačilo zapadlim zneskom ter zmanjšanje (neposredno ali z uporabo računa popravkov vrednosti) zaradi oslabljenosti ali neudenarljivosti.

Metoda efektivnih obresti je metoda izračunavanja odplačne vrednosti finančnih sredstev (ali skupine finančnih sredstev ali finančnih obveznosti) in razporejanja prihodkov iz obresti ali odhodkov za obresti v ustreznem obdobju. Efektivna obrestna mera je obrestna mera, ki natančno diskontira ocenjeni tok prihodnjih denarnih plačil ali prejemkov v pričakovani dobi finančnega instrumenta, ali če je ustrezno, v krajšem obdobju, na čisto knjigovodsko vrednost finančnega sredstva ali finančne obveznosti. Pri izračunavanju efektivne obrestne mere mora podjetje oceniti denarne tokove ob upoštevanju vseh pogodbenih pogojev finančnega instrumenta (npr. predplačila, nakupne in podobne opcije), vendar ne more upoštevati prihodnjih kreditnih izgub. Izračun vključuje vsa nadomestila in zneske (točke), plačane ali prejete med strankama pogodbe, ki niso sestavni del efektivne obrestne mere (glejte MRS 18 Prihodki), transakcijske stroške in vse druge premije ali popuste. Predpostavlja se, da je možno denarne tokove in pričakovano dobo skupine podobnih finančnih instrumentov zanesljivo oceniti. Vendar pa mora podjetje v tistih redkih primerih, ko ni mogoče zanesljivo oceniti denarnih tokov ali pričakovane dobe finančnega instrumenta (ali skupine finančnih instrumentov), uporabiti pogodbene denarne tokove v celotnem pogodbenem obdobju finančnega instrumenta (ali skupine finančnih instrumentov).

Odprava pripoznanja je odstranitev prej pripoznanega finančnega sredstva ali finančne obveznosti iz izkaza finančnega položaja podjetja.

Poštena vrednost je cena, ki bi se prejela za prodajo sredstva ali plačala za prenos obveznosti v redni transakciji med udeleženci na trgu na datum merjenja. (Glej MSRP 13.)

Metoda efektivnih obresti je metoda izračunavanja odplačne vrednosti finančnega sredstva ali finančne obveznosti (ali skupine finančnih sredstev ali finančnih obveznosti) in razporejanja dohodkov iz obresti ali odhodkov za obresti v ustreznem obdobju. Efektivna obrestna mera je obrestna mera, ki natančno diskontira ocenjeni tok prihodnjih denarnih plačil ali prejemkov v pričakovanem obdobju trajanja finančnega instrumenta, ali če je ustrezno, v krajšem obdobju, na čisto knjigovodsko vrednost finančnega sredstva ali finančne obveznosti. Pri izračunavanju efektivne obrestne mere mora podjetje oceniti denarne tokove ob upoštevanju vseh pogodbenih pogojev finančnega instrumenta (npr. predplačila, nakupne in podobne opcije), vendar ne sme upoštevati prihodnjih kreditnih izgub. Izračun vključuje vsa nadomestila in zneske (točke), plačane ali prejete med strankama pogodbe, ki niso sestavni del efektivne obrestne mere (glej AG8A–AG8B. člen), transakcijske stroške in vse druge premije ali popuste. Predpostavlja se, da je možno denarne tokove in pričakovano obdobje trajanja skupine podobnih finančnih inštrumentov zanesljivo oceniti. Vendar mora podjetje v tistih redkih primerih, ko ni mogoče zanesljivo oceniti denarnih tokov ali pričakovanega obdobja trajanja finančnega inštrumenta (ali skupine finančnih inštrumentov), uporabiti pogodbene denarne tokove v celotnem pogodbenem obdobju finančnega inštrumenta (ali skupine finančnih inštrumentov).

Odprava pripoznanja je odstranitev prej pripoznanega finančnega sredstva ali finančne obveznosti iz izkaza finančnega položaja podjetja.

Dividende so razdelitve dobička imetnikom kapitalskih instrumentov sorazmerno z njihovimi deleži v posameznih skupinah kapitala.

Poštena vrednost je cena, ki bi se prejela za prodajo sredstva ali plačala za prenos obveznosti v redni transakciji med udeleženci na trgu na datum merjenja (glej MSRP 13.).

Običajen nakup ali prodaja je nakup ali prodaja finančnih sredstev po pogodbi, katere pogoji zahtevajo izročitev sredstva v roku, kakor ga na splošno določajo predpisi ali dogovor na zadevnem trgu.

Transakcijski stroški so dodatni stroški, pripisljivi neposredno pridobitvi, izdaji ali odtujitvi finančnega sredstva ali finančne obveznosti (glejte Prilogo A, AG13. člen). Dodaten strošek je strošek, ki bi nastal, če podjetje ne bi pridobilo, izdalo ali odtujilo finančnega instrumenta.

Opredelitve pojmov v zvezi z obračunavanjem varovanja pred tveganjem

Trdna obveza je zavezujoč sporazum o zamenjavi natančno določene količine dejavnikov po natančno določeni ceni na natančno določen prihodnji dan ali dneve.

Napovedana transakcija je neobvezna, vendar verjetna, predvidena transakcija v prihodnosti.

Instrument za varovanje pred tveganjem je določen izpeljani finančni instrument (samo za namene varovanja pred valutnim tveganjem) ali določeno neizpeljano finančno sredstvo ali neizpeljana finančna obveznost, katere(-ga) poštena vrednost ali denarni tokovi bodo po pričakovanju pobotali spremembo poštene vrednosti ali denarnih tokov pred tveganjem varovane postavke (72.–77. člen in Priloga A, AG94.–AG97. člen dopolnjujejo opredelitev instrumenta za varovanje pred tveganjem).

Pred tveganjem varovana postavka je sredstvo, obveznost, trdna obveza ali zelo verjetna napovedana transakcija ali čista naložba v poslovanje v tujini, ki (a) izpostavlja podjetje tveganju sprememb poštene vrednosti ali sprememb prihodnjih denarnih tokov in (b) je za namene obračunavanja varovanja pred tveganjem določen kot varovan pred tveganjem (78.–84. člen in Priloga A, AG98.–AG101. člen dopolnjujejo opredelitev pred tveganjem varovanih postavk).

Uspešnost varovanja pred tveganjem je stopnja, po kateri se spremembe poštene vrednosti ali denarnih tokov varovane postavke, ki so pripisljive varovanju pred tveganjem, pobotajo s spremembami poštene vrednosti ali denarnih tokov z instrumentom za varovanje pred tveganjem (glejte Prilogo A, AG105.–AG113. člen).

VSTAVLJENI IZPELJANI FINANČNI INSTRUMENTI

10

Vstavljeni izpeljani finančni instrument je sestavina mešanega (sestavljenega) instrumenta, ki obsega tudi neizpeljano gostiteljsko pogodbo, posledica pa je, da se nekateri denarni tokovi mešanega instrumenta spreminjajo podobno kot samostojni izpeljani finančni inštrument. Vstavljeni izpeljani finančni instrument povzroča nekatere ali vse denarne tokove, ki bi se sicer po pogodbi morali spremeniti na podlagi podrobno določenih obrestnih mer, cene finančnih instrumentov, cene blaga, deviznega tečaja, indeksa cen ali tečajev, kreditne sposobnosti ali kreditnega indeksa ali drugih spremenljivk, če v primeru nefinančne spremenljivke taka spremenljivka ni značilna za eno od pogodbenih strank. Izpeljani instrument, ki je priložen k finančnemu instrumentu, vendar je prenosljiv s pogodbo neodvisno od tega instrumenta, ali pa ima drugo nasprotno stranko iz tega instrumenta, ni vstavljeni izpeljani instrument, ampak ločen finančni instrument.

11

Vstavljeni izpeljani finančni instrument je treba ločiti od gostiteljske pogodbe in obračunati kot izpeljani finančni instrument po tem standardu, samo če:

(a) gospodarske značilnosti in tveganja vstavljenega izpeljanega finančnega instrumenta niso tesno povezani z gospodarskimi značilnostmi in tveganji gostiteljske pogodbe (glejte Prilogo A, AG30. in AG33. člen),

(b) poseben instrument z enakimi določbami kot vstavljeni izpeljani finančni instrument zadošča za opredelitev izpeljanega finančnega instrumenta, ter

(c) mešani (sestavljeni) instrument se ne izmeri po pošteni vrednosti, ki vključuje spremembe poštene vrednosti, priznane v čistem poslovnem izidu (to pomeni, izpeljani finančni instrument, ki je vstavljen v finančno sredstvo ali finančno obveznost po pošteni vrednosti prek poslovnega izida, ni ločen).

Če je vstavljeni izpeljani finančni instrument ločen, je gostiteljsko pogodbo sámo treba obračunati po tem standardu, če je sama po sebi finančni instrument, in v skladu z drugimi ustreznimi standardi, če ni finančni instrument. Ta standard ne obravnava vprašanja, ali je treba vstavljeni izpeljani finančni instrument predstavljati ločeno v izkazu finančnega položaja.

11A

Če pogodba vsebuje enega ali več vstavljenih izpeljanih finančnih instrumentov, podjetje lahko ne glede na 11. člen označi celotno mešano (sestavljeno) pogodbo kot finančno sredstvo ali finančno obveznost po pošteni vrednosti preko poslovnega izida, razen če:

(a) vstavljeni izpeljani finančni instrument(-i) ne spreminja(-jo) bistveno denarnih tokov, ki bi se sicer po pogodbi morali spremeniti, ali

(b) je pri prvem obravnavanju podobnega mešanega (sestavljenega) instrumenta brez ali z malo analize jasno, da je ločitev vstavljenega izpeljanega finančnega instrumenta (vstavljenih izpeljanih finančnih instrumentov) prepovedana, kot je opcija za predčasno plačilo, vstavljena v posojilo, ki imetniku dovoljuje predčasno plačilo posojila za približno odplačno vrednost posojila.

12

Če mora po tem standardu podjetje ločiti vstavljeni izpeljani finančni instrument od svoje gostiteljske pogodbe, vendar ne more ločeno izmeriti vstavljenega izpeljanega finančnega instrumenta bodisi ob prevzemu bodisi ob koncu naslednjega obdobja računovodskega poročanja, označi celotno mešano (sestavljeno) pogodbo po pošteni vrednosti prek poslovnega izida. Če podjetje ne more ločeno izmeriti vstavljenega izpeljanega finančnega instrumenta, ki bi ga bilo treba ločiti ob prerazvrstitvi mešane (sestavljene) pogodbe iz kategorije po pošteni vrednosti prek poslovnega izida, je ta prerazvrstitev prav tako prepovedana. V takšnih okoliščinah mešana (sestavljena) pogodba ostaja v celoti razvrščena po pošteni vrednosti prek poslovnega izida.

13

Če podjetje ne more zanesljivo izmeriti poštene vrednosti vgrajenega izvedenega finančnega instrumenta na podlagi svojih pogojev (ker na primer vgrajeni izvedeni finančni instrument temelji na kapitalskem instrumentu, ki nima kotirane cene na delujočem trgu za enak instrument, tj. vložek Ravni 1), je poštena vrednost vgrajenega izvedenega finančnega instrumenta razlika med pošteno vrednostjo mešanega (kombiniranega) finančnega instrumenta in pošteno vrednostjo gostiteljske pogodbe. Če podjetje ne more izmeriti poštene vrednosti vgrajenega izvedenega finančnega instrumenta po tej metodi, uporabi 12. člen, pri čemer se mešani (kombinirani) finančni instrument označi po pošteni vrednosti prek poslovnega izida.

PRIPOZNANJE IN ODPRAVA PRIPOZNANJA

Začetno pripoznanje

14

Podjetje mora pripoznati finančno sredstvo ali finančno obveznost v svojem izkazu finančnega položaja, kadar in zgolj kadar postane podjetje del pogodbenih določb v finančnem instrumentu. (Glejte 38. člen v zvezi z običajnim nakupom finančnega sredstva.)

Odprava pripoznanja finančnega sredstva

15

V konsolidiranih računovodskih izkazih se 16.–23. člen in AG34.–AG52. člen Priloge A uporabljajo na konsolidirani ravni. Zato podjetje najprej konsolidira vsa odvisna podjetja v skladu z MSRP 10, nato pa uporabi 16.–23. člen in AG34.–AG52. člen Priloge A za nastalo skupino.

16

Pred ovrednotenjem, ali in v kolikšnem obsegu je ustrezno odpraviti pripoznanje po 17.–23. členu, ugotovi podjetje, ali naj te člene uporabi na delu finančnega sredstva (ali na delu skupine podobnih finančnih sredstev), ali na finančnem sredstvu (ali skupini podobnih finančnih sredstev) v svoji celoti, kot sledi.

(a) 17.–23. člen se uporabijo za del finančnega sredstva (ali del skupine podobnih finančnih sredstev) samo če del, ki je predviden za odpravo pripoznanja, izpolnjuje naslednje tri pogoje.

(i) Del vsebuje le posebej prepoznane denarne tokove iz finančnega sredstva (ali skupine podobnih finančnih sredstev). Na primer, če podjetje vstopa na področje obrestne mere, pri čemer dobi nasprotna stranka pravico do denarnih tokov iz obresti, toda ne denarnih tokov iz glavnice dolžniškega instrumenta, se uporabijo 17.–23. člen za denarne tokove iz obresti.

(ii) Ta del vsebuje le povsem sorazmeren del denarnih tokov iz finančnega sredstva (ali skupine podobnih finančnih sredstev). Na primer, če podjetje sklene dogovor, pri čemer dobi nasprotna stranka pravice do 90 % deleža vseh denarnih tokov iz dolžniškega instrumenta, se uporabijo 17.–23. člen za 90 % teh denarnih tokov. Če obstaja več kot ena nasprotna stranka, ni treba, da ima vsaka nasprotna stranka sorazmerni del denarnih tokov, pod pogojem, da ima podjetje, ki prenaša, povsem sorazmeren del.

(iii) Ta del vsebuje le povsem sorazmeren del denarnih tokov iz posebej prepoznanega denarnega toka iz finančnega sredstva (ali skupine podobnih finančnih sredstev). Na primer, če podjetje sklene dogovor, pri čemer dobi nasprotna stranka pravice do 90 % deleža denarnih tokov iz obresti iz finančnega instrumenta, se uporabijo 17.–23. člen za 90 % teh denarnih tokov iz obresti. Če obstaja več kot ena nasprotna stranka, ni treba, da ima vsaka nasprotna stranka sorazmerni del posebej prepoznanih denarnih tokov, pod pogojem, da ima podjetje, ki prenaša, povsem sorazmeren del.

(b) V vseh drugih primerih se uporabljajo 17.–23. člen za finančno sredstvo v njegovi celoti (ali skupino finančnih sredstev v njihovi celoti). Ko na primer podjetje prenese (i) pravice do prvih ali zadnjih 90 odstotkov udenaritev iz finančnega sredstva (ali skupine finančnih sredstev), ali (ii) pravice do 90 odstotkov denarnih tokov iz skupine terjatev, vendar predloži poroštvo, da bi nadomestila kupcu morebitne kreditne izgube do 8 % od glavnice terjatev, se uporabijo 17.–23. člen za finančno sredstvo (ali skupino podobnih finančnih sredstev) v njegovi celoti.

V 17.–26. členu se izraz „finančno sredstvo“ nanaša bodisi na del finančnega sredstva (ali del skupine podobnih finančnih sredstev), kot je navedeno v točki (a) zgoraj, ali pa na finančno sredstvo (ali skupino podobnih finančnih sredstev) v svoji celoti.

17

Podjetje mora odpraviti pripoznanje finančnega sredstva, kadar in zgolj kadar

(a) pogodbene pravice do denarnih tokov iz finančnega sredstva potečejo, ali

(b) prenese finančno sredstvo, kot je navedeno v 18. in 19. členu, in je prenos izpolnil pogoje za odpravo pripoznanja v skladu z 20. členom.

(Glejte 38. člen o običajnih nakupih finančnega sredstva.)

18

Podjetje prenese finančno sredstvo, kadar in zgolj kadar:

(a) prenese pogodbene pravice do prejema denarnih tokov iz finančnega sredstva, ali

(b) zadrži pogodbene pravice do prejema denarnih tokov iz finančnega sredstva, prevzame pa pogodbeno obvezo za plačilo denarnih tokov enemu ali več prejemnikov v dogovoru, ki izpolnjuje pogoje iz 19. člena.

19

Če podjetje zadrži pogodbene pravice do prejema denarnih tokov iz finančnega sredstva („izvirno sredstvo“), prevzame pa pogodbeno obvezo za plačilo tistih denarnih tokov enemu ali več podjetjem („končnim prejemnikom“), obravnava podjetje to transakcijo kot prenos finančnega sredstva če, in samo takrat, so izpolnjeni naslednji trije pogoji.

(a) Podjetje nima obveze plačati zneskov končnim prejemnikom, razen če zbira ustrezne zneske od izvirnega sredstva. Kratkoročni predujmi, ki jih plača podjetje s pravico do polnega vračila posojenega zneska, povečanega za pripisane obresti po tržni meri, ne kršijo tega pogoja.

(b) Pogodba o prenosu prepoveduje podjetju prodajo ali zastavo izvirnega sredstva, razen kot varščino končnim prejemnikom za obvezo plačevanja denarnih tokov.

(c) Podjetje ima obvezo nakazovati vse denarne tokove, ki jih zbere v imenu končnih prejemnikov, brez bistvenega odloga. Poleg tega podjetje nima pravice ponovno naložbiti teh denarnih tokov, razen za naložbe v denarju in denarnih ustreznikih (kot je opredeljeno v MRS 7 Izkazi denarnih tokov med kratkim obdobjem za poravnavo od datuma udenarjenja do datuma zahtevanega nakazila končnim prejemnikom, in prenese obresti od teh naložb na končne prejemnike.

20

Ko podjetje prenese finančno sredstvo (glejte 18. člen), mora ovrednotiti obseg, v katerem zadrži tveganja in koristi iz lastništva finančnega sredstva. V tem primeru:

(a) če podjetje prenese skoraj vsa tveganja in koristi lastništva finančnega sredstva, mora odpraviti pripoznanje finančnega sredstva in pripoznati kakršnekoli pravice in obveze, nastale ali zadržane med prenosom, posebej kot sredstva ali obveznosti.

(b) če podjetje zadrži skoraj vsa tveganja in koristi lastništva finančnih sredstev, mora še naprej pripoznavati finančno sredstvo.

(c) če podjetje ne prenese niti ne zadrži skoraj vseh tveganj in koristi lastništva finančnih sredstev, se mora izjasniti o tem, ali je obdržalo obvladovanje finančnega sredstva. V tem primeru:

(i) če podjetje ni obdržalo obvladovanja, mora odpraviti pripoznavo tega finančnega sredstva in posebej pripoznati kakršnekoli pravice in obveze, nastale ali zadržane med prenosom, posebej kot sredstva ali obveznosti.

(ii) če je podjetje ohranilo nadzor, mora še naprej pripoznavati finančno sredstvo do obsega svoje nadaljevane udeležbe v finančnem sredstvu (glejte 30. člen).

21

Prenos tveganj in koristi (glejte 20. člen) se ovrednoti s primerjanjem izpostavljenosti podjetja, pred in po prenosu, s spremenljivostjo zneskov in časovnega okvira čistih denarnih tokov prenesenega sredstva. Podjetje je ohranilo skoraj vsa tveganja in koristi lastništva finančnega sredstva, če se njegova izpostavljenost spremenljivosti sedanje vrednosti prihodnjih čistih denarnih tokov iz finančnega sredstva ne spremeni pomembno zaradi prenosa (npr. ker je podjetje prodalo finančno sredstvo po sporazumu za odkup po določeni stalni ceni ali po prodajni ceni, povečani za posojilodajalčev donos). Podjetje je preneslo skoraj vsa tveganja in koristi lastništva finančnega sredstva, če njegova izpostavljenost takšni spremenljivosti ni več pomembna glede na celotno spremenljivost sedanje vrednosti prihodnjih čistih denarnih tokov, ki so povezani s finančnim sredstvom (npr. ker je podjetje prodalo finančno sredstvo samo z opcijo za ponovni odkup po njegovi pošteni vrednosti ob času ponovnega odkupa, ali je preneslo popolnoma sorazmeren del denarnih tokov iz širšega finančnega sredstva z dogovorom, kot je podrejena (pod-)udeležba v posojilu, ki izpolnjuje pogoje iz 19. člena).

22

Pogosto bo očitno, ali je podjetje preneslo ali zadržalo skoraj vsa tveganja in koristi, povezane z lastništvom, in ne bo več potrebe po opravljanju kakršnih koli izračunov. V drugih primerih pa bo potrebno izračunavati in primerjati izpostavljenost podjetja spremenljivosti sedanje vrednosti prihodnjih čistih denarnih tokov pred prenosom in po njem. Pri izračunu in primerjavi se uporabi ustrezno tekočo tržno obrestno mero kot diskontno mero. Upošteva se vsa možna sprejemljiva spremenljivost v čistih denarnih tokovih, pri čemer imajo večjo težo tisti izidi, za katere je bolj verjetno, da se bodo pojavili.

23

Ohranitev nadzora nad prenesenim sredstvom v podjetju (glejte 20.(c) člen) je odvisna od sposobnosti prevzemnika, da proda sredstvo. Če ima prevzemnik dejansko sposobnost prodati sredstvo v njegovi celoti neki nepovezani tretji osebi in je zmožen izvršiti to svojo sposobnost enostransko in brez nalaganja dodatnih omejitev za prenos, ne obvladuje več sredstva. V vseh drugih primerih pa je podjetje ohranilo obvladovanje.

Prenosi, ki izpolnjujejo pogoje za odpravo pripoznanja (glejte 20.(a) in (c)(i) člen)

24

Če podjetje prenese finančno sredstvo v prenosu, ki izpolnjuje pogoje za odpravo pripoznanja v celoti in ohranja pravico do servisiranja finančnega sredstva za honorar, mora pripoznati bodisi sredstvo servisiranja ali obveznost servisiranja za to servisno pogodbo. Če ni pričakovati, da bodo ta prejeta plačila ustrezno nadomestilo podjetju za opravljanje servisiranja, se mora obveznost servisiranja za obvezo servisiranja pripoznati po njeni pošteni vrednosti. Če pa se pričakuje, da bodo ta prejeta plačila več kot ustrezno nadomestilo za servisiranje, se mora sredstvo servisiranja pripoznati za pravico servisiranja po vrednosti, ki se določi na podlagi alokacije knjigovodske vrednosti širšega finančnega sredstva v skladu s 27. členom.

25

Če je po prenosu odpravljeno pripoznanje finančnega sredstva v celoti, učinek prenosa v podjetju pa pomeni pridobitev novega finančnega sredstva ali prevzem nove finančne obveznosti ali obveznosti servisiranja, mora podjetje pripoznati novo finančno sredstvo, finančno obveznost ali obveznost servisiranja po pošteni vrednosti.

26

Pri odpravi pripoznanja finančnega sredstva v celoti, se razlika med

(a) knjigovodsko vrednostjo in

(b) vsoto (i) prejetih nadomestil (vključno z novim dobljenim sredstvom, zmanjšano za novo prevzeto obveznost) in (ii) kumulativnimi dobički ali izgubami, ki so bile pripoznane v drugem vseobsegajočem donosu (glejte 55.(b) člen)

se mora pripoznati v poslovnem izidu.

27

Če je preneseno sredstvo del širšega finančnega sredstva (npr. ko podjetje prenaša obrestne denarne tokove, ki so del dolžniškega instrumenta, glejte 16.(a) člen in ta preneseni del izpolnjuje pogoje za odpravo pripoznanja v svoji celoti, se mora prejšnja knjigovodska vrednost širšega finančnega sredstva razporediti med del, ki se še naprej pripoznava, in del, za katerega se odpravi pripoznanje, na podlagi razmeroma poštenih vrednosti tistih delov na dan prenosa. Za ta namen se mora zadržano sredstvo servisiranja obravnavati kot del, ki se še naprej pripoznava. Razlika med

(a) knjigovodsko vrednostjo, razporejeno na del, katerega pripoznanje se odpravi, in

(b) vsoto (i) prejetih nadomestil za del z odpravljenim pripoznavanjem (vključno z novim dobljenim sredstvom, zmanjšano za novo prevzeto obveznost) in (ii) kumulativnimi dobički ali izgubami, ki so bile razporejene na ta del pripoznane v drugem vseobsegajočem donosu (glejte 55.(b) člen)

se mora pripoznati v poslovnem izidu. Kumulativni dobiček ali izguba, ki je bil(-a) pripoznan(-a) v lastniškem kapitalu, se razporedi med tisti del, ki se še naprej pripoznava, in del z odpravljenim pripoznanjem, ki temeljijo na razmeroma poštenih vrednostih teh delov.

28

Kadar podjetje razporedi prejšnjo knjigovodsko vrednost širšega finančnega sredstva na del, ki se še naprej pripoznava, in del z odpravljenim pripoznanjem, je treba izmeriti pošteno vrednost dela, ki se še naprej pripoznava. < Ko ima podjetje že iz preteklosti izkušnje s prodajo delov, podobnih tistemu delu, ki se še naprej pripoznava, ali če obstajajo druge tržne transakcije za takšne dele, dajejo zadnje cene dejanskih transakcij najboljšo oceno poštene vrednosti. Če pa ni nobenih objavljenih cen ali novejših tržnih transakcij, na katere bi oprli ugotavljanje poštene vrednosti za dela, ki se še naprej pripoznava, je najboljša ocena poštene vrednosti razlika med pošteno tržno vrednostjo širšega finančnega sredstva kot celote in nadomestila, prejetega od prevzemnika tistega dela, za katerega se je pripoznanje odpravilo.

Prenosi, ki ne izpolnjujejo pogojev za odpravo pripoznanja (glejte 20.(b) člen)

29

Če prenos ne povzroči odprave pripoznanja, ker je podjetje zadržalo skoraj vsa tveganja in koristi, povezane z lastništvom prenesenega sredstva, mora podjetje še naprej pripoznavati preneseno sredstvo v celoti in pripoznati finančno obveznost za prejeto nadomestilo. V poznejših obdobjih mora podjetje pripoznati vsak prihodek pri prenesenem sredstvu in vsak odhodek, ki se pojavi, pri finančni obveznosti.

Nadaljujoča se vpletenost v prenesenih sredstvih (glejte 20.(c) člen (ii))

30

Če podjetje ne prenese in niti ne zadrži skoraj vseh tveganj in koristi lastništva prenesenega sredstva, ohrani pa obvladovanje prenesenega sredstva, še naprej pripoznava preneseno sredstvo v obsegu svoje nadaljnje udeležbe. Obseg nadaljujoče se vpletenosti podjetja v prenesenih sredstvih je obseg, v katerem je izpostavljeno spremembam vrednosti prenesenega sredstva. Na primer:

(a) če nadaljujoča se vpletenost podjetja privzame obliko poroštva za preneseno sredstvo, je obseg nadaljnje udeležbe podjetja nižja vrednost od tehle: (i) vrednosti sredstva in (ii) največje vrednosti prejetega nadomestila, ki bi ga podjetje morda moralo vrniti („znesek poroštva“).

(b) če nadaljujoča se vpletenost podjetja privzame obliko pisne ali nakupne opcije (ali obeh) za preneseno sredstvo, je obseg nadaljnje udeležbe podjetja vrednost prenesenega sredstva, ki ga podjetje lahko odkupi. Pri pisni prodajni opciji za sredstvo, ki se meri po pošteni vrednosti, je obseg nadaljnje udeležbe podjetja vrednost omejen na nižjo vrednost od teh dveh: poštene vrednosti prenesenega sredstva in izpolnitvene cene opcije (glejte AG48. člen).

(c) če nadaljujoča se vpletenost podjetja privzame obliko z denarjem poravnane opcije ali podobne določbe o prenesenem sredstvu, se obseg nadaljnje udeležbe podjetja meri na enak način kot obseg, ki se pokaže iz opcij, ki niso poravnane z denarjem, kot je navedeno pod točko (b) zgoraj.

31

Če podjetje še naprej pripoznava sredstvo do obsega svoje nadaljnje udeležbe, potem tudi pripoznava povezano obveznost. Kljub drugim zahtevam po merjenju v tem standardu pa se preneseno sredstvo in povezana obveznost merita na podlagi pravic in obvez, ki jih je podjetje ohranilo. S tem povezana obveznost se meri tako, da je čista knjigovodska vrednost prenesenega sredstva in povezane obveznosti:

(a) odplačna vrednost pravic ali obvez, ki jih je podjetje zadržalo, če se preneseno sredstvo meri po odplačni vrednosti, ali

(b) enaka pošteni vrednosti pravic in obvez, ki jih je podjetje zadržalo, kadar je izmerjena na samostojni osnovi, če se preneseno sredstvo meri po pošteni vrednosti.

32

Podjetje mora še naprej pripoznavati vsak prihodek iz prenesenega sredstva do obsega svoje nadaljnje udeležbe, in mora tudi pripoznavati vsak odhodek za povezano obveznost.

33

Za namen poznejšega merjenja, se pripoznane spremembe poštene vrednosti prenesenega sredstva in povezane obveznosti obračunavajo dosledno med seboj, skladno s 55. členom, in jih ni dovoljeno pobotati.

34

Če je nadaljnja udeležba samo del finančnega sredstva (npr. ko podjetje zadrži opcijo za nakup dela prenesenega sredstva, ali zadrži preostali delež, ki ne privede do ohranitve skoraj vseh tveganj in koristi lastništva, in podjetje zadrži obvladovanje), podjetje razporedi prejšnjo knjigovodsko vrednost finančnega sredstva med tistim delom, ki se še naprej pripoznava v nadaljnji udeležbi, in delom, ki ga ne pripoznava več, na podlagi razmeroma poštenih vrednosti tistih delov na dan prenosa. V ta namen veljajo zahteve iz 28. člena: Razlika med

(a) knjigovodsko vrednostjo, razporejeno na del, ki se več ne pripoznava, ter

(b) vsoto (i) prejetih nadomestil za del, ki se ne pripoznava več, in (ii) kumulativnimi dobički ali izgubami, ki so bile razporejene na ta del in pripoznane v drugem vseobsegajočem donosu (glejte 55.(b) člen)

se mora pripoznati v poslovnem izidu. Kumulativni dobiček ali izguba, ki je bil(-a) pripoznan(-a) v lastniškem kapitalu, se razporedi med tisti del, ki se še naprej pripoznava, in del ki se ne pripoznava več, na podlagi razmeroma poštenih vrednostih teh delov.

35

Če merimo preneseno sredstvo po odplačni vrednosti, se možnost v tem standardu, da se označi finančna odgovornost po pošteni vrednosti preko poslovnega izida, ne uporablja za to povezano obveznost.

Vsi prenosi

36

Če se preneseno sredstvo še naprej pripoznava, se sredstvo in z njim povezana obveznost ne sme pobotati. Podobno tudi podjetje ne sme pobotati kak prihodek, ki nastane pri prenesenem sredstvu, s kakim odhodkom, ki se pojavi pri finančni obveznosti (glejte MRS 32, 42. člen).

37

Če prenosnik zagotovi nedenarno varščino (kot npr. dolžniški ali kapitalski instrumenti) prevzemniku, je obračunavanje varščine s strani prenosnika in prevzemnika odvisno od tega, ali ima prevzemnik pravico prodati in ponovno zastaviti varščino, in od tega, ali je prenosnik bil v zamudi. Prenosnik in prevzemnik morata obravnavati varščino, kot sledi:

(a) Če ima prevzemnik po pogodbi ali poslovnem običaju pravico prodati ali ponovno zastaviti varščino, mora prenosnik prerazvrstiti to sredstvo v svojem izkazu finančnega položaja (npr. kot posojeno sredstvo, zastavljeni kapitalski instrumenti ali terjatev za odkup) ločeno od drugih sredstev.

(b) Če prevzemnik proda poroštvo, zastavljeno varščino, mora pripoznati prihodke iz prodaje in obveznost, izmerjeno po pošteni vrednosti kot svojo obvezo za povrnitev varščine.

(c) Če prenosnik ne izpolni svoje obveze po pogojih iz pogodbe in ni več upravičen do odkupa varščine, mora odpraviti pripoznanje varščine in prevzemnik mora pripoznati varščino kot svoje sredstvo, ki je na začetku izmerjeno po pošteni vrednosti, ali – če je že prodal varščino, pa odpraviti pripoznanje svoje obveze za povrnitev varščine.

(d) Razen v primerih, kot določa točka (c), mora prenosnik še naprej voditi varščino kot svoje sredstvo, in prevzemnik ne sme pripoznati varščine kot svoje sredstvo.

Običajen nakup ali prodaja finančnega sredstva

38

Pri obračunavanju običajnega nakupa ali prodaje finančnega sredstva se pripoznava ali odpravi pripoznanje, kot je ustrezno, ob upoštevanju bodisi datuma trgovanja bodisi datuma plačila (glejte Prilogo A, AG53.–AG56. člen).

Odprava pripoznanja finančne obveznosti

39

Podjetje mora odstraniti finančno obveznost (ali del finančne obveznosti) iz svojega izkaza finančnega položaja, kadar, in zgolj kadar, je izbrisana, to je, če je obveza, določena v pogodbi, izpolnjena, razveljavljena ali zastarana.

40

Zamenjava med obstoječim posojilojemalcem in posojilodajalcem na podlagi dolžniških instrumentov z bistveno različnimi določbami se obravnava kot izbris izvirne finančne obveznosti in pripoznanje nove finančne obveznosti. Podobno je pomembno spremembo določb obstoječe finančne obveznosti ali njenega dela (zaradi finančnih težav dolžnika ali ne) treba obravnavati kot izbris izvirne finančne obveznosti in pripoznanje nove finančne obveznosti.

41

Razliko med knjigovodskim zneskom finančne obveznosti (ali dela finančne obveznosti), izbrisane ali prenesene na drugo stranko, in plačanim nadomestilom, vključno z morebiti prenesenimi nedenarnimi sredstvi ali prevzetimi obveznostmi, je treba pripoznati v poslovnem izidu.

42

Če podjetje odkupi del finančne obveznosti, mora razporediti prejšnjo knjigovodsko vrednost finančne obveznosti na tisti del, ki ga še naprej pripoznava, in del, za katerega je odpravilo pripoznanje, na podlagi sorazmernih poštenih vrednosti teh delov na dan odkupa. Razliko med (a) knjigovodskim zneskom, razporejenim na nepripoznani del, in (b) plačanim nadomestilom, vključno z morebiti prenesenimi nedenarnimi sredstvi ali prevzetimi obveznostmi za nepripoznani del, je treba pripoznati v poslovnem izidu.

MERJENJE

Začetno merjenje finančnih sredstev in finančnih obveznosti

43

Razen za terjatve do kupcev, ki jih zajema 44.A člen, mora podjetje finančno sredstvo ali finančno obveznost ob začetnem pripoznanju izmeriti po njegovi pošteni vrednosti in, če gre za finančno sredstvo ali finančno obveznost, ki je izmerjena po pošteni vrednosti prek poslovnega izida, prišteti transakcijske stroške, ki neposredno izhajajo iz prevzema ali izdaje finančnega sredstva ali finančne obveznosti.

43A

Vendar če se poštena vrednost finančnega sredstva ali finančne obveznosti ob začetnem pripoznanju razlikuje od transakcijske cene, mora podjetje uporabiti AG76. člen.

44

Če podjetje obračunava sredstva po datumu poravnave, mora sredstvo, ki je pozneje izmerjeno po nabavni vrednosti ali odplačni vrednosti, pripoznati na začetku po njegovi pošteni vrednosti na ta datum trgovanja (glejte Prilogo A, AG53.–AG56. člen).

44A

Ne glede na zahteve iz 43. člena mora podjetje po začetnem pripoznanju terjatve do kupcev, ki nimajo pomembne sestavine financiranja (to se določi v skladu z MSRP 15), meriti po transakcijski ceni (kot je opredeljena v MSRP 15).

Poznejše merjenje finančnih sredstev

45

Zaradi merjenja finančnega sredstva po začetnem pripoznanju razvršča ta standard finančna sredstva v štiri skupine, ki so opredeljene v 9. členu:

(a) finančna sredstva po pošteni vrednosti preko poslovnega izida,

(b) finančne naložbe v posesti do zapadlosti v plačilo,

(c) posojila in terjatve, ter

(d) za prodajo razpoložljiva finančna sredstva.

Te vrste veljajo pri merjenju in razkrivanju poslovnega izida po tem standardu. Podjetje lahko uporablja druge deskriptorje za te vrste, ali drugačno razvrščanje pri predstavljanju informacij v računovodskih izkazih. Podjetje mora razkriti v pojasnilih tiste informacije, kot jih zahteva MSRP 7.

46

Po začetnem pripoznanju mora podjetje izmeriti finančna sredstva, tudi izpeljane finančne instrumente, ki so sredstva, po njihovih poštenih vrednostih, brez odštetja transakcijskih stroškov, ki se utegnejo pojaviti ob prodaji ali drugačni odtujitvi, razen naslednjih finančnih sredstev:

(a) posojila in terjatve, kot so opredeljene v 9. členu, ki se izmerijo po odplačni vrednosti po metodi efektivnih obresti,

(b) finančne naložbe v posesti do zapadlosti v plačilo, kot so opredeljene v 9. členu, ki se izmerijo po odplačni vrednosti po metodi efektivnih obresti, ter

(c) finančne naložbe v kapitalske instrumente, ki nimajo kotizirane tržne cene na delujočem trgu in katerih poštene vrednosti ni mogoče zanesljivo izmeriti, ter v izpeljane finančne instrumente, povezane z dostavo takšnih na trgu ne kotiziranih kapitalskih instrumentov, ki jih je treba poravnati z njo ter izmeriti po nabavni vrednosti (glejte Prilogo A, AG80. in AG81. člen).

Finančna sredstva, ki so določena kot pred tveganjem varovane postavke, so predmet merjenja po določbah o obračunavanju varovanja pred tveganjem iz 89.–102. člena tega standarda. Vsa finančna sredstva, razen tistih, ki so izmerjena po pošteni vrednosti preko poslovnega izida, je treba pregledovati, ali so oslabljena, v skladu z 58.–70. členom in AG84.–AG93. členom Priloge A.

Poznejše merjenje finančnih obveznosti

47

Po začetnem pripoznanju mora podjetje izmeriti vse finančne obveznosti po odplačni vrednosti z uporabo metode efektivnih obresti, razen:

Po začetnem pripoznanju mora podjetje vse finančne obveznosti izmeriti po odplačni vrednosti z uporabo metode efektivnih obresti, razen:

(a) finančnih obveznosti po pošteni vrednosti prek poslovnega izida. Takšne obveznosti, vključno z izvedenimi finančnimi instrumenti, ki so obveznosti, se morajo meriti po pošteni vrednosti, razen za obveznost izvedenega instrumenta, povezano z dostavo kapitalskega instrumenta, ki jo je treba poravnati z njo, pri čemer ta instrument nima objavljene kotirane cene na delujočem trgu za enak instrument (tj. vložek Ravni 1), katerega poštene vrednosti, ki jo je treba meriti po nabavni vrednosti, ni mogoče drugače zanesljivo meriti.

(b) finančnih obveznosti, ki nastanejo, kadar prenos finančnega sredstva ne izpolnjuje pogojev za odpravo pripoznanja ali ko se uporablja način nadaljnje udeležbe. 29. in 31. člen se uporabljata za merjenje takšnih finančnih obveznosti.

(c) pogodb o finančnem poroštvu, kakor so opredeljene v 9. členu. Po začetnem pripoznanju mora izdajatelj tako pogodbo (razen če se uporablja 47. (a) ali (b) člen) izmeriti po višji izmed vrednosti:

(i) zneskov, določenih v skladu z MRS 37, ter

(ii) prvotno pripoznanega zneska (glejte 43. člen), od katerega se po potrebi odšteje kumulativna amortizacija, pripoznana v skladu z MRS 18.

(d) obveze zagotoviti posojilo po obrestni meri, ki je pod ravnjo tržne obrestne mere. Po začetnem pripoznanju jo izdajatelj take obveze (razen če se uporablja 47. člen(a)) izmeri po višji izmed vrednosti:

(i) zneska, določenega v skladu z MRS 37, ter

(ii) prvotno pripoznanega zneska (glejte 43. člen), od katerega se po potrebi odšteje kumulativna amortizacija, pripoznana v skladu z MRS 18.

Finančne obveznosti, ki so določene kot postavke varovanja pred tveganjem, se merijo po zahtevah o obračunavanju varovanja pred tveganjem iz 89.–102. člena.

(c) pogodb o finančnem poroštvu, kakor so opredeljene v 9. členu. Po začetnem pripoznanju mora izdajatelj tako pogodbo (razen če se uporablja 47.(a) ali (b) člen) izmeriti po višjem od naslednjih zneskov:

(i) znesku, določenem v skladu z MRS 37, ali

(ii) začetno pripoznanem znesku (glej 43. člen), od katerega se po potrebi odšteje kumulativna vsota prihodkov, pripoznanih v skladu z načeli MSRP 15;

(d) zavez za zagotovitev posojila po obrestni meri, ki je nižja od tržne obrestne mere. Po začetnem pripoznanju izdajatelj take zaveze (razen če se uporablja 47.(a) člen) zavezo izmeri po višjem od naslednjih zneskov:

(i) znesku, določenem v skladu z MRS 37, ali

(ii) začetno pripoznanem znesku (glej 43. člen), od katerega se po potrebi odšteje kumulativna vsota prihodkov, pripoznanih v skladu z načeli MSRP 15.

Finančne obveznosti, ki so določene kot pred tveganjem varovane postavke, se merijo v skladu z zahtevami o obračunavanju varovanja pred tveganjem iz 89.–102. člena.

48

[črtano]

49

[črtano]

Prerazvrstitve

50

Podjetje:

(a) ne sme prerazvrstiti izvedenega finančnega instrumenta iz kategorije po pošteni vrednosti preko poslovnega izida, medtem ko je instrument v posesti ali izdan;

(b) ne sme prerazvrstiti finančnega instrumenta iz kategorije po pošteni vrednosti preko poslovnega izida, če ga je podjetje pri začetnem pripoznavanju označilo kot instrument po pošteni ceni preko poslovnega izida; in,

(c) če finančno sredstvo ni več v posesti z namenom prodaje ali ponovnega nakupa v kratkem roku (ne glede na to, da je bilo finančno sredstvo lahko pridobljeno ali prevzeto v glavnem z namenom prodaje ali ponovnega nakupa v kratkem roku), ga podjetje sme prerazvrstiti iz kategorije po pošteni vrednosti preko poslovnega izida, če so izpolnjene zahteve iz člena 50B ali 50D.

Podjetje ne sme prerazvrstiti finančnega instrumenta v kategorijo po pošteni vrednosti preko poslovnega izida po začetnem pripoznavanju.

50A

Naslednje spremembe okoliščin niso prerazvrstitve za namene 50. člena:

(a) izpeljani instrument, ki je bil prej nameravani in dejanski instrument za varovanje pred tveganjem v varovanju denarnih tokov pred tveganjem ali varovanju čiste naložbe pred tveganjem, ne izpolnjuje več pogojev za to;

(b) izpeljani instrument postane nameravani in dejanski instrument za varovanje pred tveganjem v varovanju denarnih tokov pred tveganjem ali varovanju čiste naložbe pred tveganjem;

(c) finančna sredstva se prerazvrstijo, ko zavarovalnica spremeni svoje računovodske usmeritve v skladu s 45. členom MSRP 4.

50B

Finančno sredstvo, za katero se uporablja člen 50(c) (razen finančnega sredstva vrste, ki je opisana v členu 50D), se sme prerazvrstiti iz kategorije po pošteni vrednosti preko poslovnega izida le v izjemnih razmerah.

50C

Če podjetje prerazvrsti finančno sredstvo iz kategorije po pošteni vrednosti preko poslovnega izida v skladu s členom 50B, se finančno sredstvo prerazvrsti po pošteni vrednosti na datum prerazvrstitve. Dobiček ali izguba, ki sta že pripoznana v poslovnem izidu, se ne razveljavita. Poštena vrednost finančnega sredstva na datum prerazvrstitve postane po potrebi njegova nova nabavna ali odplačna vrednost.

50D

Finančno sredstvo, za katero se uporablja člen 50(c) in ki bi ustrezalo opredelitvi posojil in terjatev (če finančnega sredstva ne bi bilo treba razvrstiti kot sredstva v posesti za trgovanje pri začetnem pripoznavanju), se sme prerazvrstiti iz kategorije po pošteni vrednosti preko poslovnega izida, če ima podjetje namen in je sposobno finančno sredstvo imeti v posesti v predvidljivi prihodnosti ali do zapadlosti.

50E

Finančno sredstvo, razvrščeno kot za prodajo razpoložljivo finančno sredstvo, ki bi ustrezalo opredelitvi posojil in terjatev (če ne bi bilo označeno kot na voljo za prodajo), se sme prerazvrstiti iz kategorije za prodajo razpoložljivih finančnih sredstev v kategorijo posojil in terjatev, če ima podjetje namen ali je sposobno finančno sredstvo imeti v posesti v predvidljivi prihodnosti ali do zapadlosti.

50F

Če podjetje prerazvrsti finančno sredstvo iz kategorije po pošteni vrednosti preko poslovnega izida v skladu s členom 50D ali iz kategorije za prodajo razpoložljivih finančnih sredstev v skladu s členom 50E, finančno sredstvo prerazvrsti po pošteni vrednosti na datum prerazvrstitve. Kadar se finančno sredstvo prerazvrsti v skladu s členom 50D, se dobiček ali izguba, ki sta že pripoznana v poslovnem izidu, ne razveljavita. Poštena vrednost finančnega sredstva na datum prerazvrstitve postane po potrebi njegova nova nabavna ali odplačna vrednost. Kadar je finančno sredstvo prerazvrščeno iz kategorije za prodajo razpoložljivih finančnih sredstev v skladu s členom 50E, se vsak predhodni dobiček ali izguba pri tem sredstvu, ki sta bila pripoznana v drugih obsežnih dohodkih v skladu s členom 55(b), obračunata v skladu s členom 54.

51

Če zaradi spremembe namena ali zmožnosti ni več ustrezno uvrstiti finančno naložbo kot v posesti do zapadlosti v plačilo jo je treba prerazvrstiti kot razpoložljivo za prodajo in jo ponovno izmeriti po pošteni vrednosti ter razliko med njeno knjigovodsko vrednostjo in pošteno vrednostjo obračunati v skladu s 55.(b) členom.

52

Kadar prodaja ali prerazvrstitev finančnih naložb, ki so v posesti do zapadlosti v plačilo in njihova vrednost ni nepomembna, ne izpolnjuje nobenega pogoja iz 9. člena, je treba vse preostale finančne naložbe v posesti do zapadlosti v plačilo prerazvrstiti kot razpoložljive za prodajo. Ob takšni prerazvrstitvi se razlika med njihovo knjigovodsko vrednostjo in pošteno vrednostjo obračunava v skladu s 55.(b) členom.

53

Če pridobimo zanesljivo mero za finančno obveznost, kjer mera prej ni obstajala in je treba sredstvo ali obveznost izmeriti po pošteni vrednosti, če je zanesljiva mera na voljo (glejte 46.(c) in 47. člen), se sredstvo ali obveznost ponovno izmeri po pošteni vrednosti, razliko med njegovo knjigovodsko vrednostjo in pošteno vrednostjo pa obračuna v skladu s 55. členom.

54

Če zaradi spremembe namena ali zmožnosti v redkih okoliščinah, ko zanesljiva mera poštene vrednosti ni več na razpolago (glejte 46.(c) in 47. člen), ali ker sta „prejšnji dve poslovni leti“ iz 9. člena že potekli, je ustrezno prikazati finančno sredstvo ali finančno obveznost po nabavni ali odplačni vrednosti in ne po pošteni vrednosti; poštena vrednost knjigovodskega zneska finančnega sredstva ali finančne obveznosti na takšen datum postane njegova nova nabavna ali odplačna vrednost, kot je ustrezno. Vsak prejšnji dobiček ali izgubo pri takšnem sredstvu, pripoznan(-o) v drugem vseobsegajočem donosu v skladu s 55.(b) členom, je treba obračunati takole:

(a) Pri finančnem sredstvu z določeno zapadlostjo se dobiček ali izguba obračuna (amortizira) v poslovni izid za preostalo dobo koristnosti finančne naložbe, ki je v posesti do zapadlosti v plačilo, z uporabo metode efektivnih obresti. Morebitna razlika med novo odplačno vrednostjo in zneskom ob zapadlosti se tudi obračuna (amortizira) za preostalo dobo koristnosti finančnega sredstva po metodi efektivnih obresti, podobno kot amortizacija premije in diskonta. Če je finančno sredstvo pozneje oslabljeno, se vsak dobiček ali izguba, ki sta bila pripoznana v drugem vseobsegajočem donosu, prerazvrstita iz lastniškega kapitala v poslovni izid v skladu s 67. členom.

(b) V primeru finančnega sredstva, ki nima vnaprej določene zapadlosti v plačilo, se mora dobiček ali izguba pripoznati v poslovnem izidu, ko se finančno sredstvo proda ali drugače odtuji. Če je finančno sredstvo pozneje oslabljeno, se vsak dobiček ali izguba, ki sta bila pripoznana v drugem vseobsegajočem donosu, prerazvrstita iz lastniškega kapitala v poslovni izid v skladu s 67. členom.

Dobički in izgube

55

Pripoznani dobiček ali pripoznano izgubo iz spremembe poštene vrednosti finančnega sredstva ali finančne obveznosti, ki ni del razmerja pri varovanju vrednosti (glejte 89.–102. člen), je treba pripoznati:

Dobiček ali izgubo zaradi spremembe poštene vrednosti finančnega sredstva ali finančne obveznosti, ki ni del razmerja varovanja pred tveganjem (glej 89.–102. člen), se pripozna, kot sledi:

(a) Dobiček ali izguba pri finančnem sredstvu ali finančni obveznosti, uvrščeni po pošteni vrednosti preko poslovnega izida, je treba pripoznati v poslovnem izidu.

(b) Dobiček ali izguba pri finančnem sredstvu, ki je na razpolago za prodajo, se mora pripoznati v drugem vseobsegajočem donosu, razen izgub zaradi oslabitve (glejte 67.–70. člen) in deviznih dobičkov in izgub (glejte Prilogo A, AG83. člen), dokler se za finančno sredstvo ne odpravi pripoznanja. Tedaj je treba kumulativni dobiček ali izgubo, prej pripoznan(-o) v drugem vseobsegajočem donosu, prerazvrstiti iz lastniškega kapitala v poslovni izid kot prilagoditev zaradi prerazvrstitve (glej MRS 1 Predstavljanje računovodskih izkazov (kakor je bil popravljen 2007)). Obresti, izračunane po metodi efektivnih obresti (glejte 9. člen), pa se pripoznajo v poslovnem izidu (glejte MRS 18). Dividende za kapitalski instrument, ki je na razpolago za prodajo, se pripoznavajo v poslovnem izidu, ko je uveljavljena pravica podjetja do plačila (glejte MRS 18).

(b) Dobiček ali izguba pri finančnem sredstvu, ki je na razpolago za prodajo, se pripozna v drugem vseobsegajočem donosu, razen izgub zaradi oslabitve (glej 67.–70. člen) in dobičkov in izgub iz tečajnih razlik (glej Prilogo A, AG83. člen), dokler se za finančno sredstvo ne odpravi pripoznanja. V tistem trenutku se kumulativni dobiček ali izguba, ki sta bila prej pripoznana v drugem vseobsegajočem donosu, prerazvrstita iz lastniškega kapitala v poslovni izid kot prilagoditev zaradi prerazporeditve (glej MRS 1 Predstavljanje računovodskih izkazov (kot je bil revidiran leta 2007)). Obresti, izračunane po metodi efektivnih obresti (glej 9. člen), pa se pripoznajo v poslovnem izidu. Dividende iz kapitalskega instrumenta, ki je na razpolago za prodajo, se pripoznajo v poslovnem izidu v skladu s 55.a členom.

55A

Dividende se pripoznajo v poslovnem izidu samo:

(a) ob vzpostavitvi pravice podjetja do izplačila dividende;

(b) če je verjetno, da bodo gospodarske koristi, povezane z dividendo, pritekale v podjetje; in

(c) če je znesek dividende mogoče zanesljivo izmeriti.

56

Pri finančnih sredstvih in finančnih obveznostih, ki se izkazujejo po odplačni vrednosti (glejte 46. in 47. člen), se dobiček ali izguba pripozna v poslovnem izidu, če je pri njih odpravljeno pripoznanje ali če so oslabljeni, pa tudi zaradi postopek amortizacije. Če pa obstajajo med takšnimi finančnimi sredstvi ali finančnimi obveznostmi takšna (e), ki so pred tveganjem varovane postavke (glejte 78.–84. člen in Prilogo A, AG98.–AG101. člen), se dobiček ali izguba obračunava po 89.–102. členu.

57

Če podjetje pripozna finančna sredsta ob upoštevanju datuma plačila (glejte 38. člen in Prilogo A, AG53. in AG56. člen), se pri sredstvih, ki se prikazujejo po nabavni vrednosti ali odplačni vrednosti (razen izgub zaradi oslabitve), sprememba poštene vrednosti, ki bo prejeta v obdobju med datumom prodaje in datumom poravnave, ne pripozna. Pri sredstvih, izkazanih po pošteni vrednosti, pa je spremembo poštene vrednosti treba pripoznati v poslovnem izidu ali v lastniškem kapitalu, kar je pač ustrezno po 55. členu.

Oslabljenost in neudenarljivost finančnih sredstev

58

Na vsak dan izkaza finančnega položaja mora podjetje oceniti, ali obstaja kak nepristranski dokaz o morebitni oslabljenosti finančnega sredstva ali skupine finančnih sredstev. Če takšni dokazi obstajajo, mora podjetje po 63. členu (za finančna sredstva, izkazana po odplačni vrednosti), 66. členu (za finančna sredstva, izkazana po nabavni vrednosti) ali 67. členu (za finančna sredstva, ki so na razpolago za prodajo) določiti vrednost izgube zaradi oslabitve.

59

Finančno sredstvo (ali skupina finančnih sredstev) je oslabljeno in so nastale izgube zaradi oslabitve samo takrat, če obstajajo objektivni dokazi o oslabitvi zaradi dogodka ali dogodkov, ki so nastopili po začetnem pripoznanju sredstva („škodni dogodek“) in ta dogodek (ali dogodki) vpliva(jo) na ocenjene prihodnje denarne tokove finančnega sredstva ali skupine finančnih sredstev, ki ga (jih) je možno zanesljivo oceniti. Tak enkraten, ločen dogodek, ki je povzročil oslabitev, je morda nemogoče prepoznati. Bolj verjetno je več dogodkov skupaj povzročilo oslabitev. Izgube, pričakovane kot posledica prihodnjih dogodkov, ne glede na to, kako so verjetni, se ne pripoznavajo. Nepristranski dokazi o oslabljenosti finančnega sredstva ali skupine sredstev so pomembne informacije, ki vzbujajo pozornost imetnika sredstva, o

(a) pomembnih finančnih težavah izdajatelja ali zavezanca,

(b) kršenju pogodbe, kot je neizpolnitev obveznosti ali kršitev pri plačevanju obresti ali glavnice,

(c) posojilodajalčevi koncesiji posojilojemalcu iz gospodarskih ali pravnih razlogov v povezavi s posojilodajalčevimi finančnimi težavami, ki je posojilodajalec sicer ne bi obravnaval,

(d) verjetnosti, da bo posojilojemalec šel v stečaj ali finančno reorganizacijo,

(e) izginotju delujočega trga za takšno finančno sredstvo zaradi finančnih težav, ali

(f) pomembnih podatkih, ki kažejo, da obstaja izmerljivo zmanjšanje ocenjenih prihodnjih denarnih tokov iz skupine finančnih sredstev vse od začetnega pripoznanja sredstev, čeprav se zmanjšanja ne da prepoznati pri posameznih finančnih sredstvih v skupini, vključno:

(i) neugodne spremembe v plačilnem statusu posojilojemalcev v skupini (npr. povečano število zamujenih plačil ali povečano število posojilojemalcev s kreditnimi karticami, ki so dosegli svojo zgornjo mejo in plačujejo le majhne mesečne zneske), ali

(ii) gospodarske razmere v državi ali lokalnem okolju, ki sovpadajo z neplačili po sredstvih v skupini (npr. povečanje stopnje brezposelnosti na geografskem področju posojilojemalcev, zmanjšanje cen nepremičnin pri hipotekah na zadevnem področju, zmanjšanje cen nafte na sredstva za posojila proizvajalcem nafte, ali neugodne spremembe razmer v industriji, ki vplivajo na posojilojemalce v skupini).

60

Izginotje delujočega trga, ker se s finančnimi instrumenti podjetja že dolgo ne trguje več javno, ni dokaz oslabitve. Slabše ovrednotenje kreditne sposobnosti podjetja samo po sebi ni dokaz oslabitve, čeprav utegne biti dokaz oslabitve, če se upošteva skupaj z drugimi razpoložljivi informacijami. Zmanjšanje poštene vrednosti finančnega sredstva pod njegovo nabavno vrednost ali odplačno vrednost še ni dokaz oslabitve (npr. zmanjšanje poštene vrednosti finančne naložbe pri dolžniškem instrumentu, ki je nastalo zaradi povečanja obrestne mere brez tveganja).

61

Poleg naštetih vrst dogodkov iz 59. člena, vsebujejo nepristranski dokazi o oslabitvi finančne naložbe v kapitalski instrument tudi informacije o pomembnih spremembah z neugodnim učinkom, do katerih je prišlo v tehnološkem, tržnem, gospodarskem ali pravnem okolju, v katerem posluje izdajatelj, in nakazujejo, da vrednosti finančne naložbe v kapitalski instrument morda ne bo mogoče nadomestiti. Pomembno in dolgotrajnejše zmanjšanje poštene vrednosti finančne naložbe v kapitalski instrument pod njeno vrednost pa je tudi nepristranski dokaz o oslabitvi.

62

V nekaterih primerih so pomembni podatki, potrebni za oceno vrednosti izgube zaradi oslabitve pri finančnem sredstvu, morda omejeni ali niso več popolnoma koristni za sedanje okoliščine. Takšen primer se pojavi pri posojilojemalcu, ki je zašel v finančne težave in obstaja le malo podatkov iz preteklosti, ki se nanašajo na podobne posojilojemalce. V takšnih primerih podjetje po svoji presoji in izkušnjah oceni znesek/vrednost morebitne izgube zaradi oslabitve. Podobno podjetje tudi po svoji presoji in izkušnjah prilagodi pomembne podatke za skupino finančnih sredstev, da odražajo sedanje okoliščine (glejte AG89. člen). Uporaba smiselnih ocen je bistven del pripravljanja računovodskih izkazov in ne zmanjšuje njihove zanesljivosti.

Finančna sredstva, izkazana po odplačni vrednosti

63

Če obstajajo nepristranski dokazi, da je prišlo do izgube zaradi oslabitve pri posojilih in terjatvah ali finančnih naložbah v posesti do zapadlosti v plačilo, izkazanih po odplačni vrednosti, se znesek izgube izmeri kot razlika med knjigovodsko vrednostjo sredstva in sedanjo vrednostjo pričakovanih prihodnjih denarnih tokov (razen prihodnjih kreditnih izgub, ki še niso nastale, ki so) diskontirani po izvirni efektivni obrestni meri finančnega sredstva (to je, po efektivni obrestni meri, izračunani pri začetnem pripoznanju). Knjigovodsko vrednost sredstva je treba zmanjšati bodisi neposredno ali z uporabo računa popravkov vrednosti. Vrednost izgube se mora pripoznati v poslovnem izidu.

64

Podjetje najprej oceni, ali obstajajo nepristranski dokazi o oslabitvi, posebej za finančna sredstva, ki so sama zase pomembna, in posebej ali skupno za finančna sredstva, ki niso sama zase pomembna (glejte 59. člen). Če podjetje ugotovi, da ne obstajajo nepristranski dokazi o oslabitvi posebej ocenjenega finančnega sredstva, bodisi pomembnega ali ne, vključi to sredstvo v skupino finančnih sredstev s podobnimi značilnostmi kreditnega tveganja in oceni njihovo skupno izgubo zaradi oslabitve. Sredstva, za katere se oslabitev oceni posamezno in se zanje (še naprej) pripoznava izguba zaradi oslabitve, niso vključena v skupno oceno oslabitve.

65

Če se v naslednjem obdobju znesek izgube zaradi oslabitve zmanjša in če je mogoče zmanjšanje nepristransko povezati z dogodkom, ki je nastal po pripoznanju oslabitve (kot je izboljšanje ravni kreditne sposobnosti), je treba že prej pripoznano izgubo zaradi oslabitve razveljaviti, bodisi neposredno bodisi s preračunom na računu popravkov vrednosti. Zaradi razveljavitve knjigovodska vrednost finančnega sredstva ni večja od tiste, ki naj bi bila odplačna vrednost, če oslabitev ne bi bila pripoznana na dan, ko je oslabitev razveljavljena. Vrednost razveljavitve izgube se mora pripoznati v poslovnem izidu.

Finančna sredstva, izkazana po nabavni vrednosti

66

Če obstajajo nepristranski dokazi, da je prišlo do izgube zaradi oslabitve pri nekotiranem kapitalskem instrumentu, ki ni izkazan po pošteni vrednosti iz razloga, ker njegove poštene vrednosti ni mogoče zanesljivo izmeriti, ali pri izpeljanem finančnem instrumentu, ki je z njim povezan in ga je treba poravnati z dobavo nekotiranih kapitalskih instrumentov, se znesek izgube zaradi oslabitve izmeri kot razlika med knjigovodsko vrednostjo finančnega sredstva in sedanjo vrednostjo pričakovanih prihodnjih denarnih tokov, diskontiranih po trenutni tržni donosnosti za podobna finančna sredstva (glejte 46.(c) člen in Prilogo A, AG80. in AG81. člen). Takšnih izgub zaradi oslabitve ni dovoljeno razveljaviti.

Za prodajo razpoložljiva finančna sredstva

67

Če je zmanjšanje poštene vrednosti finančnega sredstva, ki je na razpolago za prodajo, pripoznano v drugem vseobsegajočem donosu in obstajajo nepristranski dokazi, da je sredstvo oslabljeno (glejte 59. člen), je treba kumulativno izgubo, pripoznano v drugem vseobsegajočem donosu, odstraniti iz lastniškega kapitala in jo pripoznati v poslovnem izidu, četudi pri finančnem sredstvu ni bilo odpravljeno pripoznanje.

68

Znesek kumulativne izgube, ki se prerazvrsti iz lastniškega kapitala v poslovni izid po 67. členu, je razlika med nabavno vrednostjo (po odštetju vseh vračil in amortizacije glavnice) in sprotno pošteno vrednostjo, zmanjšana za izgubo zaradi oslabitve takšnega finančnega sredstva, ki je bila prej pripoznana v poslovnem izidu.

69

Izgube zaradi oslabitve, ki so pripoznane v poslovnem izidu za finančno naložbo v kapitalski instrument, razvrščene kot na razpolago za prodajo, se ne morejo razveljaviti prek poslovnega izida.

70

Če se v naslednjem obdobju poštena vrednost dolžniškega instrumenta, razvrščenega kot takšnega na razpolago za prodajo, poveča in je mogoče povečanje nepristransko povezati z dogodkom, ki se pojavi po pripoznanju izgube zaradi oslabitve v poslovnem izidu, je treba izgubo zaradi oslabitve razveljaviti in znesek razveljavitve pripoznati v poslovnem izidu.

10 – 70

[črtano]

VAROVANJE PRED TVEGANJEM

71

Če podjetje uporablja MSRP 9 in za računovodsko usmeritev ni izbralo, da bo še naprej uporabljalo zahteve glede obračunavanja varovanja pred tveganjem iz tega standarda (glej 7.2.19. člen MSRP 9), mora uporabljati zahteve glede obračunavanja varovanja pred tveganjem iz poglavja 6 MSRP 9. Vendar pa lahko podjetje za varovanje poštene vrednosti izpostavljenosti dela portfelja finančnih sredstev ali finančnih obveznosti obrestnemu tveganju v skladu s 6.1.3. členom MSRP 9 uporabi zahteve glede obračunavanja varovanja pred tveganjem iz tega standarda namesto zahtev iz MSRP 9. V takem primeru mora podjetje uporabiti posebne zahteve za obračunavanje varovanja pred tveganjem tudi za varovanje portfelja pred obrestnim tveganjem (glej 81.A, 89.A in AG114.–AG132. člen).

Instrumenti za varovanje pred tveganjem

Primernost instrumentov

72

Ta standard ne omejuje okoliščin, v katerih je izpeljani finančni instrument mogoče določiti kot instrument za varovanje pred tveganjem, če so izpolnjeni pogoji iz 88. člena, razen pri nekaterih pisnih opcijah (glejte Prilogo A, AG94. člen). Vendar se lahko neizpeljano finančno sredstvo ali neizpeljana finančna obveznost določi kot instrument za varovanje pred tveganjem le pri varovanju pred valutnim tveganjem.

73

Za namene obračunavanja varovanja pred tveganjem se lahko kot instrumenti za varovanje pred tveganjem označijo le instrumenti, ki vključujejo stranko zunaj poročajočega podjetja (tj. zunaj skupine ali posameznega podjetja, o katerem se poroča). Čeprav lahko posamezna podjetja v konsolidirani skupini ali oddelki v podjetju opravljajo transakcije za varovanje pred tveganjem z drugimi podjetji v skupini ali oddelki v podjetju, so vse takšne transakcije znotraj skupine izločene pri konsolidaciji. Zato takšne transakcije za varovanje pred tveganjem ne izpolnjujejo pogojev za obračunavanje varovanja pred tveganjem v konsolidiranih računovodskih izkazih skupine. Vendar lahko izpolnjujejo pogoje za obračunavanje varovanja pred tveganjem v posameznih ali ločenih računovodskih izkazih posameznih podjetij v skupini, če so zunaj podjetja, o katerem se poroča.

Določanje instrumentov za varovanje pred tveganjem

74

Praviloma obstaja ena sama mera poštene vrednosti instrumenta za varovanje pred tveganjem kot celote, dejavniki, ki povzročajo spremembe poštene vrednosti, pa so med seboj odvisni. Tako so razmerja pri varovanju pred tveganjem v podjetju namenjena za instrument za varovanje pred tveganjem kot celoto. Edine dovoljene izjeme so:

(a) ločevanje notranje vrednosti in časovne vrednosti opcijske pogodbe ter določitev samo spremembe notranje vrednosti opcije kot instrumenta za varovanje pred tveganjem, ter izkjučitev spremembe časovne vrednosti, ter

(b) ločevanje obresti in cene ob takojšnjem plačilu v terminski pogodbi.

Te izjeme so dovoljene, ker je na splošno mogoče notranjo vrednost opcije in premijo pri rokovni pogodbi izmeriti ločeno. Razgibana strategija varovanja pred tveganjem, ki ocenjuje tako notranjo vrednost kot tudi časovno vrednost opcijske pogodbe, je lahko primerna za obračunavanje varovanja pred tveganjem.

75

Del celotnega instrumenta za varovanje pred tveganjem, na primer 50 odstotkov nominalnega zneska, je lahko določen kot instrument za varovanje pred tveganjem v razmerju varovanja pred tveganjem. Vendar razmerje varovanja pred tveganjem morda ni določeno zgolj za del obdobja, v katerem je instrument za varovanje pred tveganjem neizrabljen.

76

Posamezen instrument za varovanje pred tveganjem je lahko določen kot varovanje pred več kot eno vrsto tveganja, če je (a) tveganje, pred katerim varuje, jasno opredeljeno; (b) uspešnost varovanja pred tveganjem možno dokazati; in (c) možno zagotoviti posebno določitev instrumenta za varovanje pred tveganjem in različna stanja tveganja.

77