Mednarodni standard računovodskega poročanja 11

SKUPNI ARANŽMAJI

/MSRP 11/

(neuradno prečiščeno besedilo – NUPB)

| Uradni list Evropske Unije (EU) | |||

|

| št. | stran | datum |

| Uredba Komisije (EU) št. 1254/2012 z dne 11. decembra 2012 | L 360 | 1 | 29.12.2012 |

| Uredba Komisije (EU) št. 313/2013 z dne 4. aprila 2013 | L 95 | 9 | 05.04.2013 |

| Uredba Komisije (EU) št. 2015/2173 z dne 24. novembra 2015 | L 307 | 11 | 25.11.2015 |

Datum veljavnosti NUPB: od 28.11.2015 do 03.04.2019

Datum uporabe NUPB: od 01.01.2016 do 31.12.2018

CILJ

1

Cilj tega MSRP je opredeliti načela za računovodsko poročanje podjetij, ki imajo delež v skupaj obvladovanih aranžmajih (tj. skupnih aranžmajih).

Uresničevanje cilja

2

Za uresničevanje cilja iz 1. člena ta MSRP opredeljuje skupno obvladovanje in od podjetja, ki je stranka v skupnem aranžmaju, zahteva, da določi vrsto skupnega aranžmaja, v katerem je udeležen, tako da oceni svoje pravice in obveze ter jih obračuna v skladu z zadevno vrsto skupnega aranžmaja.

PODROČJE UPORABE

3

Ta MSRP morajo uporabljati vsa podjetja, ki so stranke v skupnem aranžmaju.

SKUPNI ARANŽMAJI

4

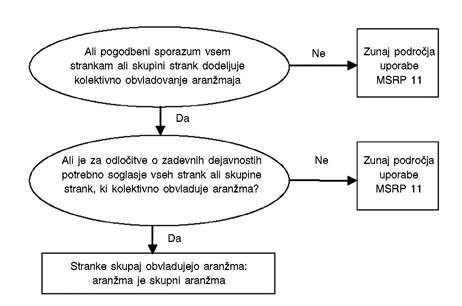

Skupni aranžma je aranžma, ki ga skupaj obvladujeta dve ali več strank.

5

Značilnosti skupnega aranžmaja so:

(a) stranke zavezuje pogodbeni sporazum (glej B2.–B4. člen);

(b) pogodbeni sporazum dvema ali več strankam dodeljuje skupno obvladovanje aranžmaja (glej 7.–13. člen).

6

Skupni aranžma je lahko skupna dejavnost ali skupni podvig.

Skupno obvladovanje

7

Skupno obvladovanje je pogodbeno dogovorjena delitev obvladovanja aranžmaja, ki obstaja le, kadar je za odločitve o zadevnih dejavnostih potrebno soglasje strank, ki si delijo obvladovanje.

8

Podjetje, ki je stranka v aranžmaju, mora oceniti, ali pogodbeni sporazum vsem strankam ali skupini strank dodeljuje kolektivno obvladovanje aranžmaja. Vse stranke ali skupina strank kolektivno obvladuje aranžma, kadar mora s skupnim ukrepanjem usmerjati dejavnosti, ki imajo velik vpliv na donos aranžmaja (tj. zadevne dejavnosti).

9

Ko je določeno, da vse stranke ali skupina strank kolektivno obvladuje aranžma, skupno obvladovanje obstaja le, kadar je za odločitve o zadevnih dejavnostih potrebno soglasje strank, ki kolektivno obvladujejo aranžma.

10

Skupnega aranžmaja nikoli ne obvladuje le ena stranka. Stranka s skupnim obvladovanjem aranžmaja lahko vsaki drugi stranki ali skupini strank prepreči obvladovanje aranžmaja.

11

Aranžma je lahko skupni aranžma, čeprav ga ne obvladujejo skupaj vse njegove stranke. Ta MSRP razlikuje med strankami s skupnim obvladovanjem skupnega aranžmaja (soizvajalci ali sopodvižniki) in strankami, ki sodelujejo v skupnem aranžmaju, vendar ga ne obvladujejo skupaj.

12

Pri oceni, ali vse stranke ali skupina strank skupaj obvladuje aranžma, bo moralo podjetje uporabiti presojo. Podjetje mora pri tej oceni upoštevati vsa dejstva in okoliščine (glej B5.–B11. člen).

13

V primeru spremembe dejstev in okoliščin mora podjetje ponovno oceniti, ali še vedno skupaj obvladuje aranžma.

Vrste skupnega aranžmaja

14

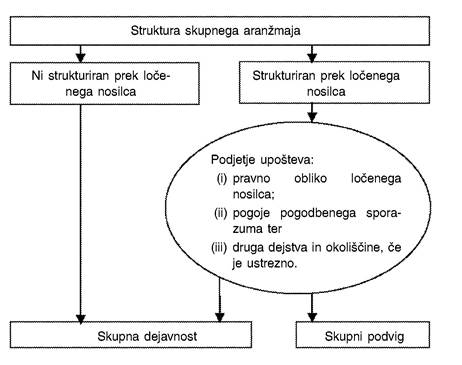

Podjetje določi vrsto skupnega aranžmaja, v katerem je udeleženo. Razvrstitev skupnega aranžmaja kot skupna dejavnost ali skupni podvig je odvisna od pravic in obvez strank v aranžmaju.

15

Skupna dejavnost je skupni aranžma, pri čemer imajo stranke, ki skupaj obvladujejo aranžma, pravice do sredstev in obveze iz obveznosti, povezanih z aranžmajem. Te stranke se imenujejo soizvajalci.

16

Skupni podvig je skupni aranžma, pri čemer imajo stranke, ki skupaj obvladujejo aranžma, pravice do čistih sredstev aranžmaja. Te stranke se imenujejo sopodvižniki.

17

Podjetje pri oceni, ali je skupni aranžma skupna dejavnost ali skupni podvig, uporabi presojo. Podjetje določi vrsto skupnega aranžmaja, v katerem je udeleženo, tako da upošteva pravice in obveze, ki izhajajo iz aranžmaja. Podjetje oceni svoje pravice in obveze, pri čemer upošteva strukturo in pravno obliko aranžmaja, pogoje, s katerimi so se stranke strinjale v pogodbenem sporazumu, ter druga dejstva in okoliščine, kadar je to ustrezno (glej B12.–B33. člen).

18

Stranke v nekaterih primerih zavezuje okvirni sporazum, ki določa splošne pogodbene pogoje za izvajanje ene ali več dejavnosti. Okvirni sporazum lahko določa, da stranke ustanavljajo različne skupne aranžmaje za obravnavanje posebnih dejavnosti, ki so del sporazuma. Čeprav so ti skupni aranžmaji povezani z istim okvirnim sporazumom, so lahko različnih vrst, če se pravice in obveze strank pri izvajanju različnih dejavnosti, obravnavanih v okvirnem sporazumu, razlikujejo. Tako je mogoč soobstoj skupnih dejavnosti in skupnih podvigov, kadar stranke izvajajo različne dejavnosti, ki so del istega okvirnega sporazuma.

19

V primeru spremembe dejstev in okoliščin mora podjetje ponovno oceniti, ali se je vrsta skupnega aranžmaja, v katerem je udeleženo, spremenila.

RAČUNOVODSKI IZKAZI STRANK V SKUPNEM ARANŽMAJU

Skupne dejavnosti

20

Soizvajalec mora v zvezi s svojim deležem v skupni dejavnosti pripoznati:

(a) svoja sredstva, vključno z deležem katerih koli sredstev v skupni lasti;

(b) svoje obveznosti, vključno z deležem katerih koli obveznosti, ki jih prevzame z drugimi soizvajalci;

(c) svoje prihodke iz prodaje deleža proizvodov iz skupne dejavnosti;

(d) svoj delež prihodkov iz prodaje proizvodov skupne dejavnosti in

(e) svoje odhodke, vključno z deležem katerih koli odhodkov, ki jih deli z drugimi.

21

Soizvajalec mora sredstva, obveznosti, prihodke in odhodke, povezane z njegovim deležem v skupni dejavnosti, obračunati v skladu z MSRP, ki se uporabljajo za določena sredstva, obveznosti, prihodke in odhodke.

21A

Če podjetje pridobi delež v skupni dejavnosti, v kateri aktivnost skupne dejavnosti predstavlja poslovni subjekt, kakor je opredeljen v MSRP 3, mora glede na obseg svojega deleža v skladu z 20. členom uporabljati vsa načela obračunavanja poslovnih združitev iz MSRP 3 in drugih MSRP, ki niso v nasprotju z napotki v tem MSRP, ter razkriti informacije, ki se v skladu s temi MSRP zahtevajo v zvezi s poslovnimi združitvami. To velja za pridobitev začetnega deleža in dodatnih deležev v skupni dejavnosti, v kateri aktivnost skupne dejavnosti predstavlja poslovni subjekt. Obračunavanje pridobitve deleža v takšni skupni dejavnosti je določeno v B33A.–B33D. členu.

22

Obračunavanje transakcij, kot so prodaja, prispevek ali nakup sredstev med podjetjem in skupno dejavnostjo, v kateri je to podjetje soizvajalec, je določeno v B34.–B37. členu.

23

Stranka, ki sodeluje v skupni dejavnosti, vendar je ne obvladuje skupaj, mora svoj delež v aranžmaju prav tako obračunati v skladu z 20.–22. členom, če ima ta stranka pravice do sredstev in obveze iz obveznosti, povezanih s skupno dejavnostjo. Če stranka, ki sodeluje v skupni dejavnosti, vendar je ne obvladuje skupaj, nima pravic do sredstev in obvez iz obveznosti, povezanih s to skupno dejavnostjo, mora svoj delež v skupni dejavnosti obračunati v skladu z MSRP, ki se uporabljajo za ta delež.

Skupni podvigi

24

Sopodvižnik mora svoj delež v skupnem podvigu pripoznati kot finančno naložbo, ki jo obračuna po kapitalski metodi v skladu z MRS 28 Finančne naložbe v pridružena podjetja in skupne podvige, razen če je podjetje izvzeto iz uporabe kapitalske metode, kot je določena v navedenem standardu.

25

Stranka, ki sodeluje v skupnem podvigu, vendar ga ne obvladuje skupaj, mora svoj delež v aranžmaju obračunati v skladu z MSRP 9 Finančni instrumenti oziroma v skladu z MRS 28 (kakor je bil spremenjen leta 2011), če ima na skupni podvig pomemben vpliv.

LOČENI RAČUNOVODSKI IZKAZI

26

V ločenih računovodskih izkazih mora soizvajalec ali sopodvižnik obračunati svoje deleže v:

(a) skupni dejavnosti v skladu z 20.–22. členom;

(b) skupnem podvigu v skladu z 10. členom MRS 27 Ločeni računovodski izkazi.

27

V ločenih računovodskih izkazih mora stranka, ki sodeluje v skupnem aranžmaju, vendar ga ne obvladuje skupaj, obračunati svoje deleže v:

(a) skupni dejavnosti v skladu s 23. členom;

(b) skupnem podvigu v skladu z MSRP 9, razen če podjetje pomembno vpliva na skupni podvig, pri čemer se uporabi 10. člen MRS 27 (kakor je bil spremenjen leta 2011).

Priloga A – Opredeljeni izrazi

Ta priloga je sestavni del MSRP.

| Skupni aranžma | Aranžma, ki ga skupaj obvladujeta dve ali več strank. |

| Skupno obvladovanje | Pogodbeno dogovorjena delitev obvladovanja aranžmaja, ki obstaja le, kadar je za odločitve o zadevnih dejavnostih potrebno soglasje strank, ki skupaj obvladujejo aranžma. |

| Skupna dejavnost | Skupni aranžma, pri čemer imajo stranke, ki skupaj obvladujejo aranžma, pravice do sredstev in obveze iz obveznosti, povezanih z aranžmajem. |

| Soizvajalec | Stranka v skupni dejavnosti, ki skupaj obvladuje zadevno skupno dejavnost. |

| Skupni podvig | Skupni aranžma, pri čemer imajo stranke, ki skupaj obvladujejo aranžma, pravice do čistih sredstev aranžmaja. |

| Sopodvižnik | Stranka v skupnem podvigu, ki skupaj obvladuje zadevni skupni podvig |

| Stranka v skupnem aranžmaju | Podjetje, ki sodeluje v skupnem aranžmaju, ne glede na to, ali skupaj obvladuje aranžma. |

| Ločeni nosilec | eno opredeljiva finančna struktura, vključno z ločenimi pravnimi osebami ali podjetji, priznanimi s statutom, ne glede na to, ali imajo ta podjetja pravno osebnost |

Naslednji izrazi so opredeljeni v MRS 27 (kakor je bil spremenjen leta 2011), MRS 28 (kakor je bil spremenjen leta 2011) ali MSRP 10 Konsolidirani računovodski izkazi ter so v tem MSRP uporabljeni v pomenu, ki je določen v navedenih MSRP:

·obvladovanje podjetja, v katero se naloži,

·kapitalska metoda,

·moč,

·pravice do pravnega varstva,

·zadevne dejavnosti,

·ločeni računovodski izkazi,

·pomemben vpliv.

Priloga B –Napotki za uporabo

Ta priloga je sestavni del MSRP. Opisuje uporabo 1.–27. člena in ima enako veljavo kot drugi deli MSRP.

B1

V tej prilogi so opisani hipotetični primeri. Čeprav so nekateri vidiki primerov lahko prisotni v dejanskih vzorcih pojavov, bi bilo treba pri uporabi MSRP 11 oceniti vsa pomembna dejstva in okoliščine posameznega vzorca pojavov.

SKUPNI ARANŽMAJI

Pogodbeni sporazum (5. člen)

B2

Pogodbeni sporazumi se lahko dokazujejo na različne načine. Izvršljiv pogodbeni sporazum se pogosto, čeprav ne vedno, sklene pisno, navadno v obliki pogodbe ali dokumentiranih razprav med strankami. Tudi zakonski mehanizmi lahko sami ali skupaj s pogodbami med strankami oblikujejo izvršljive sporazume.

B3

Kadar se skupni aranžmaji strukturirajo prek ločenega nosilca (glej B19.–B33. člen), se pogodbeni sporazum ali nekateri vidiki pogodbenega sporazuma v nekaterih primerih vključijo v poslovnik, listino ali pravilnike ločenega nosilca.

B4

Pogodbeni sporazum določa pogoje, pod katerimi stranke sodelujejo v dejavnosti, ki je predmet aranžmaja. Pogodbeni sporazum na splošno obravnava vprašanja, kot so:

(a) namen, dejavnost in trajanje skupnega aranžmaja;

(b) način imenovanja članov upravnega odbora ali enakovrednega upravnega organa skupnega aranžmaja;

(c) postopek odločanja: vprašanja, za katera so potrebne odločitve strank, glasovalne pravice strank in potrebna raven podpore za ta vprašanja. Postopek odločanja, izražen v pogodbenem sporazumu, določa skupno obvladovanje aranžmaja (glej B5.–B11. člen);

(d) kapitalski ali drugi prispevki, ki se zahtevajo od strank;

(e) kako si stranke delijo sredstva, obveznosti, prihodke, odhodke in dobiček ali izgubo, ki so povezani s skupnim aranžmajem.

Skupno obvladovanje (7.–13. člen)

B5

Pri oceni, ali podjetje skupaj obvladuje aranžma, mora podjetje najprej oceniti, ali vse stranke ali skupina strank obvladuje aranžma. MSRP 10 opredeljuje obvladovanje in ga je treba uporabiti za določitev, ali so vse stranke ali skupina strank izpostavljene spremenljivemu donosu ali imajo pravice do spremenljivega donosa iz njihove udeležbe v aranžmaju in lahko prek svojega obvladovanja aranžmaja vplivajo na ta donos. Kadar lahko vse stranke ali skupina strank, obravnavana kolektivno, usmerja dejavnosti, ki imajo velik vpliv na donos aranžmaja (zadevne dejavnosti), stranke kolektivno obvladujejo aranžma.

B6

Po ugotovitvi, da vse stranke ali skupina strank kolektivno obvladuje aranžma, mora podjetje oceniti, ali skupaj obvladuje aranžma. Skupno obvladovanje obstaja le, kadar je za odločitve o zadevnih dejavnostih potrebno soglasje strank, ki kolektivno obvladujejo aranžma. Pri oceni, ali aranžma skupaj obvladujejo vse njegove stranke ali skupina strank ali ga obvladuje le ena njegova stranka, se lahko zahteva presoja.

B7

Postopek odločanja, o katerem so se stranke sporazumele v pogodbenem sporazumu, v nekaterih primerih posredno vodi k skupnemu obvladovanju. Dve stranki lahko na primer ustanovita aranžma, v katerem ima vsaka 50 % glasovalnih pravic, pogodbeni sporazum, ki sta ga sklenili, pa določa, da je za sprejemanje odločitev o zadevnih dejavnostih potrebnih najmanj 51 % glasovalnih pravic. V tem primeru sta se stranki posredno strinjali, da skupaj obvladujeta aranžma, ker odločitev o zadevnih dejavnostih ni mogoče sprejeti brez soglasja obeh strank.

B8

V drugih okoliščinah je v pogodbenem sporazumu določeno, da je za sprejemanje odločitev o zadevnih dejavnostih potreben minimalen delež glasovalnih pravic. Kadar se lahko ta minimalen zahtevani delež glasovalnih pravic doseže z več kot eno kombinacijo soglasnih strank, aranžma ni skupni aranžma, razen če pogodbeni sporazum določa, katere stranke (ali kombinacija strank) morajo doseči soglasje pri odločitvah o zadevnih dejavnostih aranžmaja.

Primeri uporabe

| Predpostavljajmo, da tri stranke ustanovijo aranžma: A ima 50 %, B ima 30 % in C ima 20 % glasovalnih pravic v aranžmaju. Pogodbeni sporazum, ki so ga sklenile stranke A, B in C, določa, da je za sprejemanje odločitev o zadevnih dejavnostih aranžmaja potrebnih najmanj 75 % glasovalnih pravic. Čeprav lahko stranka A prepreči vsako odločitev, ne obvladuje aranžmaja, ker potrebuje soglasje stranke B. Pogoji njihovega pogodbenega sporazuma, ki določajo, da je za sprejemanje odločitev o zadevnih dejavnostih potrebnih najmanj 75 % glasovalnih pravic, pomenijo, da stranki A in B skupaj obvladujeta aranžma, ker odločitev o zadevnih dejavnostih aranžmaja ni mogoče sprejeti brez soglasja obeh strank A in B. |

| Predpostavljajmo, da so v aranžmaju tri stranke: A ima 50 % glasovalnih pravic v aranžmaju, B in C pa imata vsaka po 25 %. Pogodbeni sporazum, ki so ga sklenile stranke A, B in C, določa, da je za sprejemanje odločitev o zadevnih dejavnostih aranžmaja potrebnih najmanj 75 % glasovalnih pravic. Čeprav lahko A prepreči vsako odločitev, ne obvladuje aranžmaja, ker potrebuje soglasje stranke B ali C. V tem primeru A, B in C kolektivno obvladujejo aranžma. Vendar se lahko 75 % glasovalnih pravic doseže s soglasjem različnih kombinacij strank (tj. A in B ali A in C). Da bi v takem primeru lahko govorili o skupnem aranžmaju, bi moral pogodbeni sporazum med strankami določati, kateri dve stranki morata doseči soglasje pri odločitvah o zadevnih dejavnostih aranžmaja. |

| Primer 3 Predpostavljajmo, da imata stranki A in B v aranžmaju vsaka po 35 % glasovalnih pravic, pri čemer je preostalih 30 % široko razpršenih. Za odločitve o zadevnih dejavnostih je potrebna odobritev večine glasovalnih pravic. Stranki A in B skupaj obvladujeta aranžma le, če pogodbeni sporazum določa, da je za sprejemanje odločitev o zadevnih dejavnostih aranžmaja potrebno soglasje obeh strank A in B. |

B9

Zahteva po soglasju pomeni, da lahko vsaka stranka, ki skupaj obvladuje aranžma, vsaki drugi stranki ali skupini strank prepreči sprejemanje enostranskih odločitev (o zadevnih dejavnostih) brez njenega soglasja. Če se zahteva po soglasju nanaša le na odločitve, ki stranki zagotavljajo pravice do pravnega varstva, in ne na odločitve o zadevnih dejavnostih aranžmaja, ta stranka ne obvladuje skupaj aranžmaja.

B10

Pogodbeni sporazum lahko vključuje klavzule o reševanju sporov, kot je arbitraža. Te določbe lahko omogočajo sprejemanje odločitev brez soglasja strank, ki skupaj obvladujejo aranžma. Obstoj takšnih določb ne preprečuje skupnega obvladovanja aranžmaja in s tem opredelitve aranžmaja kot skupnega aranžmaja.

Ocenjevanje skupnega obvladovanja

B11

Kadar aranžma ne spada na področje uporabe MSRP 11, podjetje obračuna svoj delež v aranžmaju v skladu z ustreznim MSRP, na primer MSRP 10, MRS 28 (kakor je bil spremenjen leta 2011) ali MSRP 9.

VRSTE SKUPNEGA ARANŽMAJA (14.–19. ČLEN)

B12

Skupni aranžmaji se ustanavljajo za različne namene (npr. zato, da lahko stranke delijo stroške in tveganja ali da se strankam zagotovi dostop do novih tehnologij ali novih trgov), pri čemer se lahko uporabijo različne strukture in pravne oblike.

B13

Pri nekaterih aranžmajih ni nujno, da se dejavnost, ki je predmet aranžmaja, izvaja v ločenem nosilcu. Vendar drugi aranžmaji vključujejo vzpostavitev ločenega nosilca.

B14

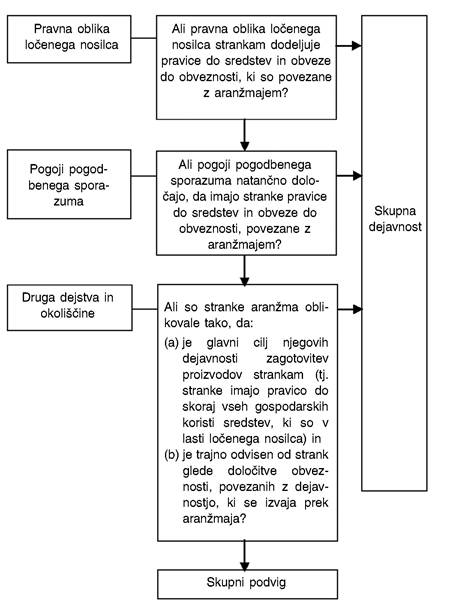

Razvrstitev skupnih aranžmajev, ki se zahteva v tem MSRP, je odvisna od pravic in obvez strank, ki izhajajo iz aranžmaja v običajnem poslovanju. V tem MSRP so skupni aranžmaji razvrščeni kot skupne dejavnosti ali skupni podvigi. Kadar ima podjetje pravice do sredstev in obveze iz obveznosti, povezanih z aranžmajem, je aranžma skupna dejavnost. Kadar ima podjetje pravice do čistih sredstev aranžmaja, je aranžma skupni podvig. V B16.–B33. členu je določena ocena, na podlagi katere podjetje določi, ali ima delež v skupni dejavnosti ali v skupnem podvigu.

Razvrstitev skupnega aranžmaja

B15

Kot navaja B14. člen, je za razvrstitev skupnih aranžmajev potrebno, da stranke ocenijo svoje pravice in obveze, ki izhajajo iz aranžmaja. Ko podjetje izvaja to oceno, mora upoštevati:

(a) strukturo skupnega aranžmaja (glej B16.–B21. člen);

(b) kadar je skupni aranžma strukturiran prek ločenega nosilca:

(i) pravno obliko ločenega nosilca (glej B22.–B24. člen);

(ii) pogoje pogodbenega sporazuma (glej B25.–B28. člen);

(iii) druga dejstva in okoliščine, kadar je to ustrezno (glej B29.–B33. člen).

Struktura skupnega aranžmaja

Skupni aranžmaji, ki niso strukturirani prek ločenega nosilca

B16

Skupni aranžma, ki ni strukturiran prek ločenega nosilca, je skupna dejavnost. Pogodbeni sporazum v tem primeru določa pravice strank do sredstev in obveze strank iz obveznosti, povezanih z aranžmajem, ter pravice strank do ustreznih prihodkov in obveze strank iz ustreznih odhodkov.

B17

Pogodbeni sporazum pogosto opisuje vrsto dejavnosti, ki so predmet aranžmaja, in namero strank o skupnem izvajanju teh dejavnosti. Stranke v skupnem aranžmaju bi se na primer lahko dogovorile, da bodo skupaj proizvajale izdelek, pri čemer bo vsaka stranka odgovorna za določeno nalogo ter bo uporabljala lastna sredstva in bo odgovorna za lastne obveznosti. Pogodbeni sporazum lahko tudi določa, kako se prihodki in odhodki, ki so skupni vsem strankam, med njimi razdelijo. V tem primeru vsak soizvajalec v svojih računovodskih izkazih pripozna sredstva in obveznosti, uporabljene za določeno nalogo, ter pripozna svoj del prihodkov in odhodkov v skladu s pogodbenim sporazumom.

B18

V drugih primerih se lahko stranke v skupnem aranžmaju na primer dogovorijo, da si sredstva delijo in jih skupaj upravljajo. Pogodbeni sporazum v tem primeru določa pravice strank do sredstev, ki jih skupaj upravljajo, ter kako si stranke delijo proizvode ali prihodke iz sredstev in operativne stroške. Vsak soizvajalec obračuna svoj delež skupnih sredstev in svoj dogovorjeni del kakršnih koli obveznosti ter pripozna svoj delež proizvodov, prihodkov in odhodkov v skladu s pogodbenim sporazumom.

Skupni aranžmaji, strukturirani prek ločenega nosilca

B19

Skupni aranžma, katerega sredstva in obveznosti, povezani z aranžmajem, so v lasti ločenega nosilca, je lahko skupni podvig ali skupna dejavnost.

B20

Razvrstitev stranke kot soizvajalec ali sopodvižnik je odvisna od pravic stranke do sredstev in obvez iz obveznosti, povezanih z aranžmajem, ki so v lasti ločenega nosilca.

B21

Kot je navedeno v B15. členu, morajo stranke, ki so skupni aranžma strukturirale prek ločenega nosilca, oceniti, ali jim pravna oblika ločenega nosilca, pogoji pogodbenega sporazuma ter po potrebi katera koli druga dejstva in okoliščine zagotavljajo:

(a) pravice do sredstev in obveze iz obveznosti, povezanih z aranžmajem (aranžma je skupna dejavnost), ali

(b) pravice do čistih sredstev aranžmaja (aranžma je skupni podvig).

Razvrstitev skupnega aranžmaja: ocena pravic in obvez strank, ki izhajajo iz aranžmaja

Pravna oblika ločenega nosilca

B22

Pravna oblika ločenega nosilca je pomembna pri ocenjevanju vrste skupnega aranžmaja. Pravna oblika pomaga pri začetni oceni pravic strank do sredstev in obvez iz obveznosti v lasti ločenega nosilca, kot na primer, ali imajo stranke deleže v sredstvih v lasti ločenega nosilca in ali so odgovorne za obveznosti v lasti ločenega nosilca.

B23

Stranke lahko na primer skupni aranžma izvajajo prek ločenega nosilca, katerega pravna oblika povzroči samostojno obravnavanje ločenega nosilca (tj. sredstva in obveznosti, ki so v lasti ločenega nosilca, so sredstva in obveznosti ločenega nosilca ter ne sredstva in obveznosti strank). V takem primeru ocena pravic in obvez, ki jih strankam nalaga pravna oblika ločenega nosilca, kaže, da je aranžma skupni podvig. Vendar lahko pogoji, s katerimi so se stranke strinjale v pogodbenem sporazumu (glej B25.–B28. člen), ter po potrebi druga dejstva in okoliščine (glej B29.–B33. člen) razveljavijo oceno pravic in obvez, ki jih strankam nalaga pravna oblika ločenega nosilca.

B24

Ocena pravic in obvez, ki jih strankam nalaga pravna oblika ločenega nosilca, zadostuje za ugotovitev, ali je aranžma skupna dejavnost, le če stranki izvedeta skupni aranžma v ločenem nosilcu, katerega pravna oblika ne določa ločitve med strankami in ločenim nosilcem (tj. sredstva in obveznosti, ki so v lasti ločenega nosilca, so sredstva in obveznosti strank).

Ocenjevanje pogojev pogodbenega sporazuma

B25

Pravice in obveze, s katerimi so se stranke strinjale v pogodbenih sporazumih, so pogosto usklajene ali niso v navzkrižju s pravicami in obvezami, ki jih strankam nalaga pravna oblika ločenega nosilca, v okviru katerega je bil sporazum oblikovan.

B26

V drugih primerih stranke uporabijo pogodbeni sporazum za razveljavitev ali spremembo pravic in obvez, ki jih določa pravna oblika ločenega nosilca, v okviru katerega je bil sporazum oblikovan.

Primer uporabe

| Predpostavimo, da dve stranki oblikujeta skupni aranžma v korporativnem podjetju. Vsaka stranka ima v korporativnem podjetju 50-odstotni delež v lastniškem kapitalu. Registracija omogoča ločitev podjetja od njegovih lastnikov, zaradi česar so sredstva in obveznosti, ki so v lasti podjetja, sredstva in obveznosti korporativnega podjetja. V takem primeru je iz ocene pravic in obvez, ki jih strankam nalaga pravna oblika ločenega nosilca, razvidno, da imata stranki pravice do čistih sredstev aranžmaja. Vendar stranki prilagodita značilnosti podjetja prek njunega pogodbenega sporazuma, tako da ima vsaka delež v sredstvih korporativnega podjetja in je vsaka odgovorna za obveznosti korporativnega podjetja v določenem deležu. Zaradi takih pogodbenih sprememb značilnosti podjetja lahko aranžma postane skupna dejavnost. |

B27

V spodnji preglednici so navedene primerjave skupnih pogojev v pogodbenih sporazumih strank v skupni dejavnosti in skupnih pogojev v pogodbenih sporazumih strank v skupnem podvigu. Primeri pogodbenih pogojev, ki so navedeni v spodnji preglednici, niso izčrpni.

Ocenjevanje pogojev pogodbenega sporazuma

| Skupna dejavnost | Skupni podvig | |

| Pogoji pogodbenega sporazuma | Pogodbeni sporazum strankam v skupnem aranžmaju zagotavlja pravice do sredstev in obveze iz obveznosti, ki so povezane z aranžmajem. | Pogodbeni sporazum strankam v skupnem aranžmaju zagotavlja pravice do čistih sredstev aranžmaja (tj. pravice do sredstev in obveze iz obveznosti, ki so povezane z aranžmajem, ima ločeni nosilec in ne stranke). |

| Pravice do sredstev | V pogodbenem sporazumu je določeno, da si stranke v skupnem aranžmaju delijo vse deleže (npr. pravice, pravno podlago ali lastništvo) v sredstvih, ki so povezana z aranžmajem, v določenem deležu (npr. sorazmerno z deležem lastniškega kapitala strank v aranžmaju ali sorazmerno z dejavnostjo, ki se izvaja prek aranžmaja in je neposredno povezana s strankami). | V pogodbenem sporazumu je določeno, da so sredstva, ki se vložijo v aranžma ali jih skupni aranžma pridobi naknadno, sredstva aranžmaja. Stranke nimajo deležev (tj. nimajo pravic, pravne podlage ali lastništva) v sredstvih aranžmaja. |

| Obveze iz obveznosti | V pogodbenem sporazumu je določeno, da si stranke v skupnem aranžmaju delijo vse obveznosti, obveze, stroške in odhodke v določenem deležu (npr. sorazmerno z deležem lastniškega kapitala strank v aranžmaju ali sorazmerno z dejavnostjo, ki se izvaja prek aranžmaja in je neposredno povezana s strankami). | V pogodbenem sporazumu je določeno, da je skupni aranžma odgovoren za dolgove in obveze aranžmaja. |

| Pogodbeni sporazum določa, da so stranke v skupnem aranžmaju za aranžma odgovorne le v obsegu njihovih zadevnih finančnih naložb v aranžma ali glede na zadevne obveze za prispevanje morebitnega neplačanega ali dodatnega kapitala v aranžma ali v obeh primerih. | ||

| Pogodbeni sporazum določa, da so stranke v skupnem aranžmaju odgovorne za terjatve tretjih oseb. | V pogodbenem sporazumu je določeno, da upniki v skupnem aranžmaju nimajo regresnih pravic nasproti nobene stranke v zvezi z dolgovi ali obvezami aranžmaja. | |

| Prihodki, odhodki, poslovni izid | S pogodbenim sporazumom se določi razporeditev prihodkov in odhodkov na podlagi relativne uspešnosti vsake stranke v skupnem aranžmaju. S pogodbenim sporazumom bi se lahko na primer določilo, da se prihodki in odhodki razporedijo na podlagi zmogljivosti, ki jo vsaka stranka uporablja v skupaj upravljanih obratih in bi se lahko razlikovala od deleža v lastniškem kapitalu strank v skupnem aranžmaju. V drugih primerih se stranke morda dogovorijo, da bodo poslovni izid, povezan z aranžmajem, delile na podlagi določenega deleža, kot je delež v lastniškem kapitalu strank v aranžmaju. To ne bi preprečilo, da bi bil aranžma skupna dejavnost, če imajo stranke pravice do sredstev in obveze iz obveznosti, povezane z aranžmajem. | S pogodbenim sporazumom se določi delež vsake stranke v poslovnem izidu, povezanim z dejavnostmi aranžmaja. |

| Jamstva | Stranke v skupnih aranžmajih morajo pogosto zagotoviti jamstva tretjim osebam, ki na primer od skupnega aranžmaja prejemajo storitev ali zagotavljajo financiranje zanj. Zagotavljanje takih jamstev ali obveza strank, da jih bodo zagotovile, samo po sebi ne določa, da je skupni aranžma skupna dejavnost. Ali je skupni aranžma skupna dejavnost ali skupni podvig, določa dejstvo, ali imajo stranke obveze iz obveznosti, ki so povezane s sporazumom (pri čemer so stranke za nekatere lahko zagotovile jamstvo ali ne). | |

B28

Kadar je v pogodbenem sporazumu določeno, da imajo stranke pravice do sredstev in obveze iz obveznosti, povezane z aranžmajem, so stranke v skupni dejavnosti ter jim za namene razvrstitve skupnega aranžmaja ni treba upoštevati drugih dejstev in okoliščin (B29.-B33. člen).

Obravnavanje drugih dejstev in okoliščin

B29

Kadar pogoji pogodbenega sporazuma ne določajo, da imajo stranke pravice do sredstev in obveze iz obveznosti, ki so povezane z aranžmajem, morajo stranke upoštevati druga dejstva in okoliščine, da se oceni, ali je aranžma skupna dejavnost ali skupni podvig.

B30

Skupni aranžma se lahko oblikuje v okviru ločenega nosilca, katerega pravna oblika določa ločitev med strankami in ločenim nosilcem. Pogodbeni pogoji, o katerih so se stranke sporazumele, morda ne opredeljujejo podrobno pravic strank do sredstev ter obvez iz obveznosti, vendar se lahko zaradi upoštevanja drugih dejstev in okoliščin aranžma razvrsti kot skupna dejavnost. To se zgodi, kadar stranke dobijo pravice do sredstev in obveze iz obveznosti, ki so povezane z aranžmajem, zaradi drugih dejstev ter okoliščin.

B31

Kadar so dejavnosti aranžmaja prvotno namenjene zagotavljanju proizvodov za stranke, to pomeni, da imajo stranke pravico do celotnih gospodarskih koristi sredstev aranžmaja. Stranke si v takih aranžmajih pogosto zagotovijo dostop do proizvodov, ki jih zagotovi aranžma, tako da se aranžmaju prepreči prodaja proizvodov tretjim osebam.

B32

Učinek aranžmaja s tako zasnovo in namenom je, da se obveznosti, ki jih ima aranžma, vsebinsko pokrijejo z denarnimi tokovi strank, ki se prejmejo z nakupi proizvodov. Kadar so stranke praktično edini vir denarnih tokov, ki prispevajo k ohranjanju poslovanja aranžmaja, to pomeni, da imajo stranke obvezo iz obveznosti, ki se nanašajo na aranžma.

Primer uporabe

| Primer 5 Predpostavimo, da dve stranki oblikujeta skupni aranžma v korporativnem podjetju (podjetje C), v katerem ima vsaka stranka 50-odstotni delež v lastniškem kapitalu. Namen aranžmaja je proizvodnja materialov, ki jih stranki potrebujeta za lastna, ločena proizvodna postopka. Z aranžmajem se zagotovi, da stranki upravljata obrat za proizvodnjo materialov, ki izpolnjujejo specifikacije strank glede količine in kakovosti. Pravna oblika podjetja C (korporativno podjetje), prek katerega se dejavnosti izvajajo, sprva kaže, da so sredstva in obveznosti, ki so v lasti podjetja C, sredstva in obveznosti podjetja C. Pogodbeni sporazum med strankama ne določa, da imata stranki pravice do sredstev ali obveze iz obveznosti podjetja C. V skladu s tem pravna oblika podjetja C in pogoji pogodbenega sporazuma kažejo, da je aranžma skupni podvig. Vendar stranki obravnavata tudi naslednje vidike aranžmaja: ·stranki sta se dogovorili, da bo vsaka kupila 50 % vseh proizvodov, ki jih proizvede podjetje C. Podjetje C proizvodov ne more prodati tretjim osebam, dokler tega ne odobrita stranki sporazuma. Ker je namen sporazuma, da se strankama zagotovijo potrebni proizvodi, take prodaje tretjim osebam po pričakovanjih niso pogoste in bistvene; ·ceno proizvodov, ki se prodajo strankam, določita obe stranki na ravni, ki krije stroške proizvodnje in upravne stroške podjetja C. Na podlagi tega poslovnega modela naj bi sporazum deloval na ravni praga dobička. Med navedenimi vzorci dejstev so bistveni naslednja dejstva in okoliščine: ·obveza strank za nakup vseh proizvodov, ki jih proizvede podjetje C, izraža izključno odvisnost podjetja C od strank v zvezi z ustvarjanjem denarnih tokov, pri čemer sta stranki zavezani financirati poravnavo obveznosti podjetja C; ·dejstvo, da imata stranki pravice do vseh proizvodov, ki jih proizvede podjetje C, pomeni, da stranki uživata vse gospodarske koristi sredstev podjetja C in imata zato pravice do teh koristi. Ta dejstva in okoliščine kažejo, da je aranžma skupna dejavnost. Sklep o razvrstitvi skupnega aranžmaja v teh okoliščinah se ne bi spremenil, če stranki svojega deleža proizvodov ne bi uporabili sami v poznejšem proizvodnem postopku, ampak bi svoj delež proizvodov prodali tretjim osebam. Če bi stranki spremenili pogoje pogodbenega sporazuma, tako da bi lahko aranžma prodal proizvode tretjim osebam, bi to povzročilo, da bi podjetje C prevzelo tveganje glede povpraševanja, zalog in kreditno tveganje. V tem primeru bi bilo treba zaradi spremembe dejstev in okoliščin ponovno oceniti razvrstitev skupnega aranžmaja. Takšna dejstva in okoliščine bi pomenili, da je aranžma skupni podvig. |

B33

Naslednji shematski prikaz izraža oceno, na podlagi katere podjetje razvrsti aranžma, kadar je skupni aranžma strukturiran prek ločenega nosilca:

Razvrstitev skupnega aranžmaja, strukturiranega prek ločenega nosilca

RAČUNOVODSKI IZKAZI STRANK V SKUPNEM ARANŽMAJU (21A.–22. ČLEN)

Obračunavanje pridobitev deležev v skupnih dejavnostih

B33A

Če podjetje pridobi delež v skupni dejavnosti, v kateri aktivnost skupne dejavnosti predstavlja poslovni subjekt, kot je opredeljen v MSRP 3, mora glede na obseg svojega deleža v skladu z 20. členom uporabljati vsa načela obračunavanja poslovnih združitev iz MSRP 3 in drugih MSRP, ki niso v nasprotju z napotki v tem MSRP, ter razkriti informacije, ki se v skladu s temi MSRP zahtevajo v zvezi s poslovnimi združitvami. Načela obračunavanja poslovnih združitev, ki niso v nasprotju z napotki v tem MSRP, vključujejo, vendar niso omejena na:

(a) merjenje opredeljivih sredstev in obveznosti po pošteni vrednosti, razen za postavke, za katere so navedene izjeme v MSRP 3 in drugih MSRP;

(b) pripoznavanje stroškov v zvezi s pridobitvijo kot odhodkov v obdobjih, v katerih stroški nastanejo in so storitve prejete, s to izjemo, da se stroški izdaje dolžniških ali lastniških vrednostnih papirjev pripoznajo v skladu z MRS 32 Finančni instrumenti: Predstavitev ter MSRP 9[1];

(c) pripoznavanje odloženih terjatev za davek in odloženih obveznosti za davek, ki izhajajo iz začetnega pripoznanja terjatev ali obveznosti, razen odloženih obveznosti za davek, ki izhajajo iz začetnega pripoznanja dobrega imena, kakor zahtevata MSRP 3 in MRS 12 Davek iz dobička za poslovne združitve;

(d) pripoznavanje presežnega nadomestila, prenesenega nad čistimi zneski pridobljenih opredeljivih sredstev in prevzetih obveznosti na datum prevzema, če to obstaja, kot dobro ime; ter

(e) preizkušanje oslabitve denar ustvarjajoče enote, na katero je bilo dobro ime razporejeno, vsaj vsako leto in kadar obstaja znamenje, da je ta enota morda oslabljena, kakor se zahteva v skladu z MRS 36 Oslabitev sredstev za dobro ime, prevzeto v poslovni združitvi.

B33B

21A. in B33A. člen se uporabljata tudi za oblikovanje skupne dejavnosti samo, če ena od strank, ki sodelujejo v skupni dejavnosti, prispeva v skupno dejavnost ob njeni ustanovitvi obstoječ poslovni subjekt, kakor je opredeljen v MSRP 3. Vendar se ti členi ne uporabljajo za oblikovanje skupne dejavnosti, če vse stranke, ki sodelujejo v skupni dejavnosti, v skupno dejavnost ob njeni ustanovitvi prispevajo le sredstva ali skupine sredstev, ki ne predstavljajo poslovnih subjektov.

B33C

Soizvajalec lahko poveča svoj delež v skupni dejavnosti, v kateri aktivnost skupne dejavnosti predstavlja poslovni subjekt, kakor je opredeljen v MSRP 3, s pridobitvijo dodatnega deleža v skupni dejavnosti. V takih primerih se prejšnji deleži v skupni dejavnosti ne merijo ponovno, če soizvajalec ohrani skupno obvladovanje.

B33D

21A. člen in B33A.–B33C. člen se ne uporabljajo za pridobitev deleža v skupni dejavnosti, kadar so stranke, ki si delijo skupno obvladovanje, vključno s subjektom, ki pridobi delež v skupni dejavnosti, pod skupnim obvladovanjem iste končne obvladujoče stranke ali strank tako pred združitvijo kot po njej, pri čemer to obvladovanje ni prehodno.

Obračunavanje prodaj ali prispevkov sredstev v skupni dejavnosti

B34

Kadar podjetje sklene transakcijo s skupno dejavnostjo, v kateri je soizvajalec, kot je prodaja ali prispevanje sredstev, sklepa transakcijo z drugimi strankami v skupni dejavnosti, pri čemer mora soizvajalec kot tak pripoznati dobičke in izgube, ki izhajajo iz take transakcije, le v obsegu deležev drugih strank v skupni dejavnosti.

B35

Kadar se na podlagi takih transakcij dokaže znižanje čiste iztržljive vrednosti sredstev, ki se prodajo ali prispevajo v skupno dejavnost, ali izguba teh sredstev zaradi njihove oslabitve, mora soizvajalec te izgube v celoti pripoznati.

Obračunavanje nakupov sredstev iz skupne dejavnosti

B36

Kadar podjetje sklene transakcijo s skupno dejavnostjo, v kateri je soizvajalec, kot je nakup sredstev, ne sme pripoznati svojega deleža dobičkov in izgub, dokler teh sredstev ne proda naprej tretji osebi.

B37

Kadar se na podlagi takih transakcij dokaže znižanje čiste iztržljive vrednosti sredstev, ki se kupijo, ali izgubo teh sredstev zaradi njihove oslabitve, mora soizvajalec pripoznati svoj delež teh izgub.

Priloga C – Datum uveljavitve, prehod in razveljavitev drugih MSRP

Ta priloga je sestavni del MSRP in ima enako veljavo kot drugi deli MSRP.

DATUM UVELJAVITVE

C1

Podjetje mora ta MSRP uporabiti za letna obračunska obdobja, ki se začnejo 1. januarja 2013 ali pozneje. Uporaba pred tem datumom je dovoljena. Če podjetje ta MSRP uporablja prej, mora to razkriti in hkrati uporabljati MSRP 10, MSRP 12 Razkritje deležev v drugih podjetjih, MRS 27 (kakor je bil spremenjen leta 2011) in MRS 28 (kakor je bil spremenjen leta 2011).

C1A

Konsolidirani računovodski izkazi, skupni aranžmaji in razkritje deležev v drugih podjetjih: napotki za prehod (spremembe MSRP 10, MSRP 11 in MSRP 12), izdano junija 2012, spremenjeni C2.–C5., C7.–C10. in C12. člen ter dodani C1.B in C12.A–C12.B člen. Podjetje navedene spremembe uporablja za letna obdobja, ki se začnejo 1. januarja 2013 ali kasneje. Če podjetje MSRP 11 uporablja za obdobje pred tem datumom, navedene spremembe uporabi za to zgodnejše obdobje.

C1AA

Z dokumentom Obračunavanje pridobitev deležev v skupnih dejavnostih (spremembe MSRP 11), izdanim maja 2014, se je spremenil naslov za B33. členom, dodani pa so bili 21A., B33A.–B33D. in C14A. člen ter z njimi povezani naslovi. Podjetje mora uporabljati te spremembe za naprej v letnih obdobjih, ki se začnejo 1. januarja 2016 ali pozneje. Uporaba pred tem datumom je dovoljena. Če podjetje uporablja te spremembe pred tem datumom, mora to razkriti.

PREHOD

C1B

Ne glede na zahteve iz 28. člena MRS 8 Računovodske usmeritve, spremembe računovodskih ocen in napake mora podjetje pri prvi uporabi tega MSRP predstaviti samo kvantitativne informacije, ki se zahtevajo v 28.(f) členu MRS 8, za letno obdobje neposredno pred prvim letnim obdobjem, za katero se uporablja MSRP 11 („prvo predhodno obdobje“). Podjetje lahko te informacije predstavi tudi za tekoče obdobje ali za zgodnejša primerljiva obdobja, vendar pa tega ni zavezano storiti.

Skupni podvigi – prehod s sorazmerne konsolidacije na kapitalsko metodo

C2

Pri prehodu s sorazmerne konsolidacije na kapitalsko metodo podjetje svojo finančno naložbo v skupni podvig pripozna po stanju na začetku prvega predhodnega obdobja. Ta začetna naložba se izmeri kot seštevek knjigovodskih vrednosti sredstev in obveznosti, ki jih je podjetje predhodno sorazmerno konsolidiralo, vključno z dobrim imenom, ki izhaja iz prevzema. Če je dobro ime predhodno pripadalo večji denar ustvarjajoči enoti ali skupini denar ustvarjajočih enot, podjetje dobro ime razporedi skupnemu podvigu na podlagi relativnih knjigovodskih vrednosti skupnega podviga in denar ustvarjajoče enote ali skupine denar ustvarjajočih enot, kateri je enota pripadala.

C3

Začetni saldo finančne naložbe, določen v skladu s C2. členom, se obravnava kot predpostavljena vrednost finančne naložbe ob začetnem pripoznanju. Podjetje za začetni saldo finančne naložbe uporabi 40.-43. člen MRS 28 (kot je bil spremenjen leta 2011), da oceni, ali je finančna naložba oslabljena, pri čemer morebitno izgubo zaradi oslabitve sredstev pripozna kot prilagoditev zadržanih čistih dobičkov na začetku prvega predhodnega obdobja. Izjema začetnega pripoznanja iz 15. in 24. člena MRS 12 Davki iz dobička se ne uporablja, kadar podjetje pripozna naložbo v skupni podvig, ki izhaja iz uporabe prehodnih zahtev za skupne podvige, ki so se predhodno sorazmerno konsolidirali.

C4

Če zaradi združitve vseh predhodno sorazmerno konsolidiranih sredstev in obveznosti nastanejo negativna čista sredstva, podjetje oceni, ali ima pravno ali posredno obvezo v zvezi z negativnimi čistimi sredstvi, pri čemer v tem primeru podjetje pripozna ustrezno obveznost. Če podjetje sklene, da nima pravne ali posredne obveze v zvezi z negativnimi čistimi sredstvi, ustrezne obveznosti ne pripozna, vendar prilagodi zadržane čiste dobičke na začetku prvega predhodnega obdobja. Podjetje to dejstvo skupaj s kumulativnim nepripoznanim deležem izgub svojih skupnih podvigov razkrije na začetku prvega predhodnega obdobja in na datum, na katerega se ta MSRP prvič uporabi.

C5

Podjetje razkrije razčlenitev sredstev in obveznosti, ki so se združili v saldo finančne naložbe v eni sami postavki na začetku prvega predhodnega obdobja. To razkritje se pripravi združeno za vse skupne podvige, za katere podjetje uporabi prehodne zahteve iz C2.-C6. člena.

C6

Po začetnem pripoznanju mora podjetje obračunati finančno naložbo v skupni podvig po kapitalski metodi v skladu z MRS 28 (kakor je bil spremenjen leta 2011).

Skupne dejavnosti – prehod s kapitalske metode na obračunavanje sredstev in obveznosti

C7

Podjetje pri prehodu s kapitalske metode na obračunavanje sredstev in obveznosti glede na svoj delež v skupni dejavnosti na začetku prvega predhodnega obdobja odpravi pripoznanje za finančno naložbo, ki je bila predhodno obračunana z uporabo kapitalske metode in drugih postavk, ki so bile del čistih finančnih naložb podjetja v aranžmaju v skladu z 38. členom MRS 28 (kot je bil spremenjen leta 2011), ter pripozna svoj delež vseh sredstev in obveznosti glede na svoj delež v skupni dejavnosti, vključno z dobrim imenom, ki bi lahko bilo del knjigovodske vrednosti finančne naložbe.

C8

Podjetje svoj delež v sredstvih in obveznostih, povezanih s skupno dejavnostjo, določi na podlagi svojih pravic in obvez v določenem deležu v skladu s pogodbenim sporazumom. Podjetje izmeri začetne knjigovodske vrednosti sredstev in obveznosti tako, da jih loči od knjigovodske vrednosti finančne naložbe na začetku prvega predhodnega obdobja na podlagi informacij, ki jih je podjetje uporabilo pri kapitalski metodi.

C9

Morebitna razlika med finančno naložbo, predhodno obračunano z uporabo kapitalske metode, skupaj z drugimi postavkami, ki so bile del čiste finančne naložbe podjetja v aranžmaju v skladu z 38. členom MRS 28 (kot je bil spremenjen leta 2011), ter čistim zneskom pripoznanih sredstev in obveznosti, vključno z dobrim imenom, se:

(a) pobota z morebitnim dobrim imenom, povezanim s finančno naložbo, pri čemer se morebitna preostala razlika prilagodi glede na zadržane čiste dobičke na začetku prvega predhodnega obdobja, če je čisti znesek pripoznanih sredstev in obveznosti, vključno z dobrim imenom, višji od finančne naložbe (in vseh drugih postavk, ki so bile del čistih finančnih naložb podjetja), za katero je bilo pripoznanje odpravljeno;

(b) prilagodi glede na zadržane čiste dobičke na začetku prvega predhodnega obdobja, če je čisti znesek pripoznanih sredstev in obveznosti, vključno z dobrim imenom, nižji od finančne naložbe (in vseh drugih postavk, ki so bile del čistih finančnih naložb podjetja), za katero je bilo pripoznanje odpravljeno.

C10

Podjetje, ki prehaja s kapitalske metode na obračunavanje sredstev in obveznosti, mora zagotoviti uskladitev finančne naložbe, za katero je bilo pripoznanje odpravljeno, ter pripoznanih sredstev in obveznosti, skupaj z vsako preostalo razliko, prilagojeno glede na zadržane čiste dobičke, na začetku prvega predhodnega obdobja.

C11

Izjema začetnega pripoznanja iz 15. in 24. člena MRS 12 se ne uporablja, kadar podjetje pripozna sredstva in obveznosti, povezane z njegovim deležem v skupni dejavnosti.

Prehodne določbe v ločenih računovodskih izkazih podjetja

C12

Podjetje, ki je v skladu z 10. členom MRS 27 svoj delež v skupni dejavnosti v ločenih računovodskih izkazih prej obračunavalo kot naložbo po nabavni vrednosti ali v skladu z MSRP 9:

(a) odpravi pripoznanje finančne naložbe ter pripozna sredstva in obveznosti glede na svoj delež v skupni dejavnosti po zneskih, določenih v skladu s C7.–C9. členom;

(b) zagotovi uskladitev finančne naložbe, za katero je bilo pripoznanje odpravljeno, ter pripoznanih sredstev in obveznosti, skupaj z vsako preostalo razliko, prilagojeno v zadržanih čistih dobičkih, na začetku prvega predhodnega predstavljenega obdobja.

Sklicevanja na „prvo predhodno obdobje“

C12A

Ne glede na sklicevanja na „prvo predhodno obdobje“ v C2.–C12. členu lahko podjetje predstavi tudi prilagojene primerjalne informacije za katera koli prejšnja predstavljena obdobja, vendar pa tega ni zavezano storiti. Če podjetje predstavi prilagojene primerjalne informacije za katera koli prejšnja obdobja, se morajo vsa sklicevanja na „prvo predhodno obdobje“ v C2.–C12. členu brati kot „prvo predstavljeno prilagojeno primerjalno obdobje“.

C12B

Če podjetje predstavi neprilagojene primerjalne informacije za katerokoli prejšnje obdobje, jasno opredeli informacije, ki niso bile prilagojene, navede, da so bile pripravljene na drugačni podlagi in razloži to podlago.

C13

Izjema začetnega pripoznanja v 15. in 24. členu MRS 12 se ne uporablja, kadar podjetje pripozna sredstva in obveznosti, povezane z njegovim deležem v skupni dejavnosti v ločenih računovodskih izkazih, ki izhajajo iz uporabe prehodnih zahtev za skupne dejavnosti iz C12. člena.

Sklicevanja na MSRP 9

C14

Če podjetje uporablja ta MSRP, vendar še ne uporablja MSRP 9, pomeni vsako sklicevanje na MSRP 9 sklicevanje na MRS 39 Finančni instrumenti: pripoznavanje in merjenje.

Obračunavanje pridobitev deležev v skupnih dejavnostih

C14A

Z dokumentom Obračunavanje pridobitev deležev v skupnih dejavnostih (spremembe MSRP 11), izdanim maja 2014, se je spremenil naslov za B33. členom, dodani pa so bili 21A., B33A.–B33D. in C1AA. člen ter z njimi povezani naslovi. Podjetje mora uporabljati te spremembe za naprej za pridobitev deležev v skupnih dejavnostih, pri katerih aktivnosti skupnih dejavnosti predstavljajo poslovne subjekte, kakor so opredeljeni v MSRP 3, za pridobitve, izvedene od začetka prvega obdobja, v katerem uporablja navedene spremembe. Zato se zneski, pripoznani za pridobitev deležev v skupnih dejavnostih, izvedenih v prejšnjih obdobjih, ne prilagodijo.

RAZVELJAVITEV DRUGIH MSRP

C15

Ta MSRP nadomesti naslednje MSRP:

(a) MRS 31 Deleži v skupnih podvigih in

(b) SOP-13 Skupaj obvladovana podjetja – nedenarni prispevki podvižnikov.