Gradivo za seminar

Tema 4

Predavatelj:

Damijan Špes, davčni svetovalec

Maribor, Ljubljana

November 2017

Vsakršno razmnoževanje in objavljanje gradiva ali izsekov iz gradiva brez dovoljenja avtorja oz. organizatorja izobraževanja ni dovoljeno!

0. UVOD

V Sloveniji smo uvedli sistem DDV že pred več kot 18 leti. Potrebno se je zavedati, da je DDV »živa, nenehno spreminjajoča se materija«, zato so tako ZDDV-1 kot tudi mnogi drugi podzakonski akti – med njimi »najpomembnejši« PZDDV – doživeli v vsem tem času množico sprememb.

ZDDV-1 temelji na določilih Evropske direktive s področja DDV – Direktiva Sveta 2006/112/ES, ki določa množico raznolikih pravil, enotnih za vse države članice, prav tako pa državam članicam dopušča možnosti, da določena pravila opredelijo samostojno, predvsem v povezavi s transakcijami, katerih kraj opravljanja transakcije se opredeli na ozemlju posamezne države članice.

Kljub temu, da nam je v pomoč pri upoštevanju vsebine določil ZDDV-1 oz. Direktive Sveta 2006/112/ES tudi bogata evropska sodna praksa, so lahko mnogi primeri iz prakse dokaj zapleteni, navsezadnje tudi nedorečeni, ko moramo opredeliti vsebino opravljene transakcije, pomen in uporabo posameznih pojmov, izrazov s področja DDV, kraj opravljene transakcije in podobno. Zato v tem gradivu predstavljamo nekatere tovrstne primere, kjer avtor gradiva predvsem opozarja na probleme v praksi s področja DDV in – kot vedno – tudi poskuša podati potencialne rešitve. Iskanje problemov brez iskanja rešitev namreč ni produktivno.

Pri predstavitvi primerov v gradivu so podane naslednje poenostavitve in uporabljeni pojmi:

· kratice za države oziroma davčne zavezance, sodelujoče v transakcijah (npr. SI = slovenski davčni zavezanec z izdano slovensko identifikacijsko številko za namene DDV in s sedežem v Sloveniji, DE = nemški davčni zavezanec z izdano nemško identifikacijsko številko za namene DDV in s sedežem v Nemčiji …);

· vsi izkazani primeri izhajajo iz predpostavke, da so obdavčene transakcije na ozemlju Slovenije obremenjene z 22 % davčno stopnjo in da ima SI 100 % pravico do odbitka DDV – razen, če je v predstavljenem primeru drugače izkazano;

· SI izvaja davčne obračune za namene DDV v mesečnih davčnih obdobjih.

Seznam kratic in okrajšav v gradivu:

· DDV = davek na dodano vrednost;

· GD-TAXUD = Generalni direktorat Komisije za obdavčenje in carinsko unijo;

· Izvedbena uredba = Izvedbena uredba Sveta (EU) št. 282/2011 z dne 15. marca 2011 o določitvi izvedbenih ukrepov za Direktivo 2006/112/ES o skupnem sistemu davka na dodano vrednost;

· PZDDV = Pravilnik o izvajanju Zakona o davku na dodano vrednost;

· ZDDV-1 = Zakon o davku na dodano vrednost;

· ZGO-1 = Zakon o graditvi objektov.

Dodatek – opomba organizatorja izobraževanja:

Vsi omenjeni in citirani zakonski in podzakonski akti v tem gradivu, kakor tudi direktive in izvedbene uredbe EU, večina pojasnil F(D)URS-MF, sodbe Sodišča EU in drugo, so v celoti dostopni tudi v spletni podatkovni bazi www.SuperDavki.com in samostojni DDV spletni podatkovni bazi www.DDVpoznavalec.si.

1. VREDNOSTNI BONI VČERAJ, DANES, JUTRI – prihajajo spremembe!?

Opomba uredništva:

Vsebina 1. točke gradiva se ne objavi kot del zbirke gradiv iz izobraževanja.

2. DOBAVA BLAGA Z MONTAŽO, DOBAVA BLAGA ALI STORITEV NA NEPREMIČNINI – 3 različne zgodbe

Opomba uredništva:

Vsebina 2. točke gradiva se ne objavi kot del zbirke gradiv iz izobraževanja.

3. IMPROVIZACIJE GLEDE OPREDELITVE POJMOV PRVE UPORABE, PRVE VSELITVE IN NOVE NEPREMIČNINE

Transakcije v povezavi z nepremičninami, naj si gre za dobavo blaga (prodaja nepremičnine) ali opravljanje storitev (najem nepremičnine), se razvrščajo med obdavčljive transakcije skladno z določili ZDDV-1, v kolikor je kraj dobave ali kraj opravljanja storitev v Sloveniji. Vse obdavčljive transakcije pa lahko delimo na:

· obdavčene transakcije – transakcije, za katere je potrebno obračunati DDV;

· transakcije, oproščene plačila DDV.

Transakcije v povezavi z nepremičninami, ki so oproščene plačila DDV, opredeljuje 44. člen ZDDV-1:

44. člen ZDDV-1

(druge oproščene dejavnosti)

Plačila DDV so oproščene tudi naslednje transakcije:

[…]

2. najem oziroma zakup nepremičnin (vključno z leasingom), razen:

– nastanitev v hotelih ali podobnih nastanitvenih zmogljivostih, vključno z nastanitvijo v počitniških domovih, počitniških kampih ali na prostorih, namenjenih kampiranju;

– dajanja v najem garaž in površin za parkiranje vozil;

– dajanja v najem trajno instalirane opreme in strojev;

– najema sefov;

[…]

7. dobava objektov ali delov objektov in zemljišč, na katerih so objekti postavljeni, razen če je dobava opravljena, preden so objekti ali deli objektov prvič vseljeni oziroma uporabljeni, ali če je dobava opravljena, preden potečeta dve leti od začetka prve uporabe oziroma prve vselitve;

8. dobava zemljišč, razen stavbnih zemljišč;

[…]

Če odmislimo potencialne »težave« glede razlikovanja najema nepremičnine, ki je oproščen obračunavanja DDV in »uporabe« nepremičnine, ki tudi skladno z določili Obligacijskega zakonika predstavlja najem, vendar se za namene DDV obravnava kot obdavčena transakcija, se srečujemo s pojmom prve uporabe, prve vselitve oziroma pojmom »nove nepremičnine – novogradnje« le, kadar se transakcije z nepremičninami nanašajo na dobave blaga.

Niti Direktiva Sveta 2006/112/ES niti ZDDV-1 (ali PZDDV) ne opredeljujeta pojma prve uporabe, prve vselitve oziroma pojma »nove nepremičnine« za namene DDV, vendar 12. člen Direktive Sveta 2006/112/ES opredeljuje, da lahko vsaka država članica podrobneje določi »kriterije« glede opredelitve prve uporabe:

Člen 12 Direktive Sveta 2006/112/ES

1. Države članice lahko štejejo za davčnega zavezanca vsakogar, ki priložnostno opravi transakcijo v zvezi z dejavnostmi iz drugega pododstavka člena 9(1), in zlasti eno od naslednjih transakcij:

(a) dobavo objekta ali delov objekta in zemljišča, na katerem objekt stoji pred prvo uporabo;

(b) dobavo zemljišča za gradnjo.

2. Za namene odstavka 1(a) se kot „objekt“ šteje vsaka konstrukcija, trajno povezana s tlemi ali v tleh.

Države članice lahko določijo podrobne pogoje uporabe kriterija iz odstavka 1(a) za prenovo objektov in lahko določijo, kaj šteje za „zemljišče, na katerem objekt stoji“.

Države članice lahko namesto kriterija prve uporabe uporabljajo tudi drug kriterij, kot je obdobje od datuma dokončanja objekta do datuma prve dobave ali obdobje od datuma prve uporabe do datuma naslednje dobave, pod pogojem, da ta obdobja niso daljša od petih oziroma dveh let.

3. „Zemljišče za gradnjo“ za namene odstavka 1(b) pomeni vsako neopremljeno ali opremljeno zemljišče, ki ga kot takega opredelijo države članice.

Vsekakor pa je potrebno pojem prve uporabe opredeliti kot avtonomni pojem prava Unije, ki mora biti v vseh državah članicah predmet enotne razlage. Prva uporaba nepremičnine lahko da je, lahko pa tudi ni povezana z nastankom obdavčljive transakcije. Navedeno pomeni, da je prišlo do prve uporabe nepremičnine že takrat, kadar davčni zavezanec nepremičnino sam zgradi in jo prične uporabljati za namene lastne dejavnosti (npr. za pisarniške prostore, trgovino itd.) ali kadar se nepremičnina da nekomu v brezplačno uporabo.

Slovenija ni izkoristila opcije, da bi podrobneje opredelila, da prenova »stare« nepremičnine predstavlja opredelitev, da lahko (znova) štejemo, da še ni prišlo do prve uporabe nepremičnine oziroma, da »stari« nepremičnini ponovno podamo status »nove nepremičnine« z vidika DDV, glede pričetka štetja roka prve uporabe (ali prve vselitve) nepremičnine. Navedeno pa seveda ne pomeni, da pri določenih temeljitih prenovah nepremičnin, kjer npr. staro nepremičnino porušimo (ali samo ohranimo npr. skelet predhodne nepremičnine) in ponovno zgradimo nepremičnino, ne govorimo o »novi nepremičnini«, kjer še ni prišlo do prve uporabe ali prve vselitve nepremičnine. Na navedeno nas napotuje tudi evropska sodna praksa s področja DDV, kjer npr. če je dogovorjeno in pričeto rušenje starega objekta na določenem zemljišču (na »stroške« prodajalca) pred prenosom lastništva – prodajo nepremičnine, da v tovrstnih primerih ne govorimo o transakciji »objekta + zemljišča«, temveč le o prodaji zemljišča, na katerem bo (ali ne bo) izgrajen nov objekt.

Nekatere države članice so izkoristile »opcijo« iz 12. člena Direktive Sveta 2006/112/ES, da tudi prenovljene nepremičnine pod določenimi pogoji štejejo kot »nove nepremičnine«. Samo primeroma:

· Poljska: prenovljena nepremičnina predstavlja »novo nepremičnino« (»še ni prišlo do prve uporabe«), v kolikor predstavljajo izdatki za izboljšavo skladno z določili nacionalnega zakona o dohodnini vsaj 30 % prvotne vrednosti;

· Združeno Kraljestvo: prenovljena nepremičnina predstavlja »novo nepremičnino« (»še ni prišlo do prve uporabe«), v kolikor predstavljajo izdatki za prenovo več kot 25 % od prodajne cene nepremičnine (v kolikor pride do prodaje nepremičnine);

· itd.

FURS ali MF v preteklih nekaj letih ni izdal nobenega pojasnila, tolmačenja, ki bi jasno razločevala, kdaj govorimo o novih nepremičninah za namene DDV in kdaj ne. Pojasnila davčnega organa izpred več kot 15 let, ki so opredeljevala tovrstne pojme, so z vidika današnjega zornega kota »neuporabna« (!). Določena pojasnila FURS so opredeljevala, da ne govorimo o novi nepremičnini, katero adaptiramo, kadar za tovrstna dela ni potrebno pridobiti gradbenega dovoljenja, za novogradnjo pa se šteje objekt ali del objekta v obsegu, ki je določen v izreku gradbenega dovoljenja. V drugih pojasnilih je opredeljeno, da predstavlja gradnjo novega objekta izvedbo del, s katerimi se zgradi nov objekt oziroma se objekt dozida ali nadzida in zaradi katerih se bistveno spremeni njegov zunanji izgled. Ne pozabite na predhodno podano opozorilo, da gre za zelo stara pojasnila FURS, ki so (več ali manj) neuporabna za opredeljevanje, kdaj lahko prenova nepremičnine predstavlja trenutek, da za namene DDV govorimo o novi nepremičnini.

Tudi slovenska, še posebej novejša sodna praksa je dokaj »skromna« glede opredelitve, kdaj in ali sploh lahko adaptacija obstoječega objekta predstavlja novogradnjo v povezavi z določili ZDDV-1. Glej npr. sodbo Upravnega sodišča, številka U 2791/2006 z dne 07.04.2009, vsebina sodbe OPROSTITEV PLAČILA DDV – Novozgrajeni objekti ali adaptacija in rekonstrukcija obstoječega objekta:

»Iz navedenega enotnega dovoljenja za gradnjo, ki se nahaja v upravnih spisih zadeve, je razvidno, da se izdaja tožeči stranki za adaptacijo in rekonstrukcijo objekta. Iz njegove obrazložitve izhaja, da se obstoječi objekti ohranjajo, dovoljena pa je njihova prenova v obstoječih gabaritih.

Po presoji sodišča glede na navedeno vsebino enotnega dovoljenja za gradnjo v obravnavani zadevi ni mogoče govoriti o novogradnji, temveč (zgolj) o adaptaciji in rekonstrukciji obstoječega objekta. Tako je tudi po mnenju sodišča napačno stališče tožene stranke v izpodbijani odločbi, da se za novogradnjo šteje objekt ali del objekta, ki je določen v izreku gradbenega dovoljenja. V vsakem posameznem primeru je namreč treba preučiti in upoštevati vsebino konkretnega dovoljenja za gradnjo in ugotoviti, ali gre za novogradnjo ali ne.«

Upravno sodišče RS se je torej glede pojma »novogradnja« (posledično pojma »nova nepremičnina«) naslonilo na določila ZGO-1:

2. člen

(pomen izrazov)

[…]

7. gradnja je izvedba gradbenih in drugih del in obsega gradnjo novega objekta, rekonstrukcijo objekta in odstranitev objekta;

7.1. gradnja novega objekta je izvedba del, s katerimi se zgradi nov objekt oziroma se objekt dozida ali nadzida in zaradi katerih se bistveno spremeni njegov zunanji izgled;

7.2. rekonstrukcija objekta je spreminjanje tehničnih značilnosti obstoječega objekta in prilagajanje objekta spremenjeni namembnosti ali spremenjenim potrebam oziroma izvedba del, s katerimi se bistveno ne spremeni velikost, spreminjajo pa se njegovi konstrukcijski elementi, zmogljivost ter izvedejo druge njegove izboljšave; pri čemer pri stavbah ne gre za bistveno spremembo v zvezi z velikostjo, če se njena prostornina ne spremeni za več kakor 10 %;

[…]

9. sprememba namembnosti je izvedba del, ki niso gradnja in zaradi katerih tudi ni potrebna rekonstrukcija, predstavljajo pa takšno spremembo namena objekta ali njegovega dela, da se povečajo vplivi objekta na okolico;

[…]

PRIMER

SI je lastnik nepremičnine – poslovnih prostorov na ozemlju Slovenije, kjer je od prve uporabe ali prve vselitve minilo že več kot 2 leti. Obstoječa stavba obsega pritličje in prvo nadstropje. SI se je odločil, da bo stavbo nadgradil – v mesecu aprilu 2017 je zgradil še eno dodatno nadstropje.

SI se je odločil, da bo prodal celotno nepremičnino (pritličje in obe nadstropji) v mesecu oktobru 2017.

SI mora ločiti vrednost transakcije, ki se nanaša na pritličje in prvo nadstropje (transakcija je oproščena plačila DDV skladno s 7. točko 44. člena ZDDV-1) in vrednost transakcije, ki se nanaša na drugo nadstropje (transakcija je predmet obdavčitve z DDV).

Dodatno: tudi če bi bili izpolnjeni pogoji skladno z določili 45. člena ZDDV-1 in bi bila celotna transakcija predmet obdavčitve z DDV, je vseeno potrebno ločiti vrednost transakcije za pritličje in prvo nadstropje (plačnik DDV je kupec) in za drugo nadstropje (plačnik DDV je prodajalec).

PRIMER

SI-1 je lastnik nepremičnine – poslovnih prostorov na ozemlju Slovenije, kjer je od prve uporabe ali prve vselitve minilo že več kot 2 leti. SI-1 je poslovne prostore prodal SI-2, v pogodbi pa je dogovorjeno, da bo »star objekt« (poslovne prostore) porušil SI-1, kar je tudi všteto v ceno kupnine. Preden je SI-2 začel razpolagati z nepremičnino, je SI-1 že začel z rušenjem objekta.

SI-1 je skladno z določili ZDDV-1 in evropske sodne prakse opravil transakcijo prodaje zemljišča (!). Ker – če gre za stavbno zemljišče, je transakcija predmet obdavčitve z DDV, plačnik DDV je SI-1.

Dodatno: tudi če bi SI-2 na navedenem zemljišču zgradil »identično« zgradbo, kot je bila prej porušena, bi za namene ZDDV-1 govorili o novi nepremičnini (novogradnji), ne glede na to, kaj bi »pisalo« v izdanem gradbenem dovoljenju.

Glej tudi sodboSodišča EU, zadeva C-461/08 z dne 19.11.2009, Don Bosco (Nizozemska), vsebina DOBAVA ZEMLJIŠČA, NA KATEREM JE DELNO PORUŠEN OBJEKT, NA MESTU KATEREGA BO ZGRAJEN NOV OBJEKT – Oprostitev plačila DDV:

» … oprostitev plačila davka na dodano vrednost iz prve od teh določb ne velja za dobavo zemljišča, na katerem je še vedno star objekt, ki ga je treba porušiti, da bi se na njegovem mestu zgradil nov, in katerega rušenje, za katerega bo poskrbel prodajalec, se je v ta namen pred to dobavo že začelo. Taka dobava in tako rušenje z vidika davka na dodano vrednost tvorita enotno transakcijo, katere namen kot celota ni dobava obstoječega objekta in zemljišča, na katerem ta stoji, ampak dobava nepozidanega zemljišča, ne glede na to, kolikšen del starega objekta je bil ob dejanski dobavi zemljišča porušen.«

Niti ZDDV-1 niti Direktiva Sveta 2006/112/ES ne opredeljujeta, kako »dokazujemo«, da se je pričela nepremičnina (objekt ali del objekta) uporabljati. Glede navedenega glej tudi Pojasnilo DURS, številka 4230-411/2010 z dne 30.11.2010, vsebina pojasnila PRVA VSELITEV OZIROMA UPORABA OBJEKTA ALI POSAMEZNIH DELOV OBJEKTA:

»Datum začetka prve vselitve oziroma uporabe ni mogoče vezati izključno na pridobitev uporabnega dovoljenja (v praksi se dogaja, da se objekt uporablja pred pridobitvijo uporabnega dovoljenja), zato je treba ugotavljati dejanski datum vselitve oziroma uporabe objekta (oziroma v konkretnem primeru posameznega poslovnega prostora).«

PRIMER

SI je na ozemlju Slovenije v mesecu januarju 2014 kupil novozgrajeno stanovanje, ki še ni bilo uporabljeno, z namenom nadaljnje prodaje. Ker SI ni našel kupca, je marca 2015 oddal stanovanje v najem (pričetek prve uporabe ali vselitve), najemno razmerje je trajalo le 3 mesece, od takrat naprej stanovanje ni bilo v uporabi – vseljeno. SI je stanovanje prodal v mesecu oktobru 2017.

Transakcija prodaje stanovanja je oproščena plačila DDV skladno s 7. točko 44. člena ZDDV-1 (od prve vselitve ali prve uporabe je minilo več kot 2 leti).

Dodatno: »2 letni rok« prične teči od prve uporabe ali prve vselitve, ne glede na to, ali je bila nepremičnina ves čas vseljena ali uporabljena.

PRIMER

SI je v »lastni režiji« zgradil poslovne prostore. Poslovni prostori so bili zgrajeni meseca marca 2017, SI je pričel uporabljati poslovne prostore v mesecu oktobru 2017.

Šteje se, da je pričel teči »2 letni rok« glede prve uporabe šele od meseca oktobra 2017 naprej (in ne od dneva – meseca dokončanja gradnje).

PRIMER

SI je v »lastni režiji« zgradil poslovne prostore (pritličje in dve nadstropji). Poslovni prostori so bili izgrajeni meseca marca 2014, SI je pričel uporabljati poslovne prostore v mesecu juliju 2014, vendar le v obsegu pritličja in prvega nadstropja. SI je poslovne prostore (v celotnem obsegu – pritličje in dve nadstropji) prodal v mesecu oktobru 2017.

SI mora ločiti vrednost transakcije, ki se nanaša na pritličje in prvo nadstropje (transakcija je oproščena plačila DDV skladno s 7. točko 44. člena ZDDV-1 – od prve uporabe je minilo več kot 2 leti) in vrednost transakcije, ki se nanaša na drugo nadstropje (transakcija je predmet obdavčitve z DDV, saj slednje ni bilo nikdar uporabljeno ali vseljeno).

4. BOLEČA SLOVENSKA SODNA PRAKSA GLEDE DOKAZOVANJA ZA UVELJAVITEV PRAVICE DO ODBITKA DDV

Opomba uredništva:

Vsebina 4. točke gradiva se ne objavi kot del zbirke gradiv iz izobraževanja.

5. ODPLAČNI PRENOS PODJETJA ALI DELA PODJETJA – tudi če 100 x ponovimo, ne škodi!

Opomba uredništva:

Vsebina 5. točke gradiva se ne objavi kot del zbirke gradiv iz izobraževanja.

6. STVARNI VLOŽKI IN NEPREMIČNINE TER DRUGI NEODPLAČNI PRENOSI NEPREMIČNIN V SKLOPU PRENOSA PODJETJA – potencialne davčne posledice na področju DDV

Opomba uredništva:

Vsebina 6. točke gradiva se ne objavi kot del zbirke gradiv iz izobraževanja.

7. PASTI VERIŽNIH DOBAV BLAGA – KJE JE KRAJ TRANSAKCIJE Z BLAGOM IN PODOBNE ZGODBE

Pri verižnih, večkratnih preprodajah blaga znotraj Unije prihaja do večkratnih transakcij (»zamenjav lastništva nad blagom« – glej dikcijo dobave blaga iz 6. člena ZDDV-1), dokler z blagom kot da bi bil lastnik ne razpolaga zadnji v verigi, pri čemer se običajno opravi le en prevoz (»premik«) blaga. Davčni zavezanec, ki preprodaja blago, na eni strani opravi transakcijo nabave blaga, na drugi strani pa transakcijo dobave blaga. V praksi se je za tovrstne preprodajalce z blagom udomačil izraz, da izvajajo »prefakturiranje blaga« (še pogosteje se s tem pojmom srečujemo pri storitvah).

Za vse obdavčljive transakcije, katerih kraj obdavčljivih transakcij se opredeli ozemlje Unije oziroma ozemlje ene izmed držav članic, je značilno to, da ne more priti do dvojne obdavčitve ali dvojne »neobdavčitve« transakcije, kadar je le-ta predmet obdavčitve. Za to je poskrbela vsebina Direktive Sveta 2006/112/ES, katero so morale vse države članice implementirati v svoje nacionalne davčne predpise s področja DDV.

Pri preprodaji blaga je potrebno posebej določiti za transakcijo nabave blaga in posebej za transakcijo dobave blaga:

· kje je kraj opravljene transakcije;

· ali je transakcija predmet obdavčitve z DDV ali je oproščena plačila DDV;

· kdo je plačnik DDV za opravljeno transakcijo;

· kdaj nastopi obdavčljivi dogodek in obveznost obračuna DDV;

· obseg davčne osnove in opredelitev davčne stopnje za transakcijo;

· kakšne administrativne obveznosti je potrebno izpolniti v povezavi s posamično transakcijo.

Pri preprodajah blaga se lahko srečujemo s preprodajo blaga znotraj ozemlja Slovenije, znotraj ozemlja druge države članice EU, med državami članicami EU, med državo članico in tretjo državo, znotraj ozemlja tretje države, med tretjimi državami …

V nadaljevanju predstavljeni primeri se nanašajo predvsem na preprodaje blaga znotraj Unije, kjer se blago »preproda« iz ene v drugo državo članico.

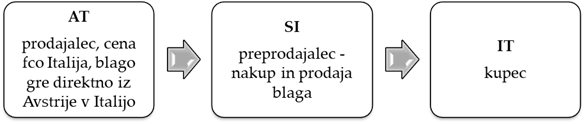

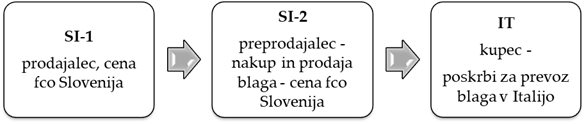

PRIMER – pravi trikotni posel

Transakcija AT – SI= za SI pridobitev blaga znotraj Unije, oproščena plačila DDV.

Transakcija SI – IT= za SI dobava blaga znotraj Unije, oproščena plačila DDV na podlagi 46. člena ZDDV-1.

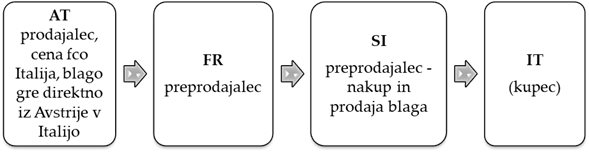

PRIMER – več preprodaj, le en premik – prevoz blaga

Transakcija FR – SI= za SI nabava blaga na ozemlju Italije. V kolikor bi SI pridobil italijansko identifikacijsko številko za DDV, bi to bila za SI pridobitev blaga na ozemlju Italije.

Transakcija SI – IT= za SI dobava blaga na ozemlju Italije.

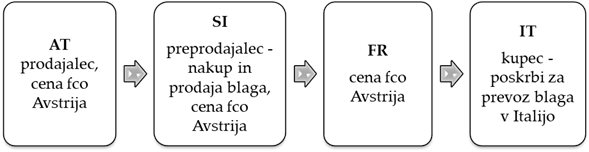

PRIMER – več preprodaj, le en premik – prevoz blaga

Transakcija AT – SI= za SI nabava blaga na ozemlju Avstrije.

Transakcija SI – FR= za SI dobava blaga na ozemlju Avstrije.

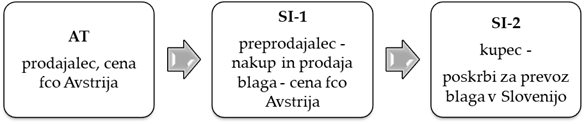

PRIMER – »katera transakcija je oproščena plačila DDV?«

Transakcija AT – SI-1= za SI-1 nabava blaga na ozemlju Avstrije.

Transakcija SI-1 – SI-2= za SI-1 dobava blaga znotraj Unije, oproščena plačila DDV na podlagi avstrijskega (!) nacionalnega predpisa, za SI -2 pridobitev blaga znotraj Unije!

PRIMER – »katera transakcija je oproščena plačila DDV?«

Transakcija S-1 – SI-2= za SI-1 dobava blaga na ozemlju Slovenije!

Transakcija SI-2 – IT= za SI-2 dobava blaga znotraj Unije, oproščena plačila DDV na podlagi 46. člena ZDDV-1!

V povezavi s predhodnima dvema primeroma glej tudi sodbo Sodišča EU, zadeva C-430/09 z dne 16.12.2010, ETH (Nizozemska), vsebina sodbe OPROSTITEV DOBAV BLAGA, KI SE ODPOŠLJE ALI PREVAŽA ZNOTRAJ UNIJE – Zaporedne dobave istega blaga, pri čemer gre za eno samo odpošiljanje ali en sam prevoz blaga znotraj Skupnosti.

V kolikor se »vpletejo« še dodelavni posli pri preprodaji blaga, preden kupec ravna z blagom, kot da bi bil lastnik, dodelano blago pa se pred prenosom lastništva na kupca ne vrne v državo članico, od koder je bilo odposlano na dodelavo, se opredelitev vsebine transakcije in kraja opravljanja transakcij še dodatno »zaplete«.

Skladno s f) točko drugega odstavka 9. člena ZDDV-1 se za prenos blaga, opravljen za plačilo ne šteje, če slovenski davčni zavezanec odpošlje blago na dodelavo v drugo državo članico in se blago po opravljeni dodelavi vrne k temu davčnemu zavezancu v Slovenijo.

PRIMER – prenos blaga, ki se ne šteje kot dobava blaga, opravljena za plačilo

SI je odposlal DE iz Slovenije v Nemčijo blago na dodelavo. Po opravljeni dodelavi se je blago vrnilo nazaj v Slovenijo k SI.

Takšen prenos blaga se ne šteje kot dobava blaga, opravljena za plačilo.

Ne pozabite: za prenos blaga znotraj Unije, ki se ne šteje kot dobava blaga, opravljena za plačilo, je treba voditi ustrezne evidence, kot to določa drugi odstavek 85. člena ZDDV-1 v povezavi s 149. členom PZDDV.

V primeru, če blago po opravljeni dodelavi »ostane« v državi članici, kjer je bilo blago dodelano ali se odpošlje iz države članice »dodelave« v drugo državo članico, ki ni Slovenija, nastopijo določene davčne obveznosti pri slovenskem davčnem zavezancu v drugih državah članicah. V povezavi s tem glej naslednji sodbi:

· Sodišča EU, združeni zadevi C-606/12 in C-607/12z dne 06.03.2014, Dresser Rand (Italija), vsebina sodbe PRENOS BLAGA, KI GA OPRAVI DAVČNI ZAVEZANEC IZ SVOJEGA PODJETJA V DRUGO DRŽAVO ČLANICO – Pogoj vrnitve blaga v državo članico, iz katere je bilo prvotno odposlano ali odpeljano;

· Sodišča EU, zadeva C-446/13 z dne 02.10.2014, Fonderie 2a (Francija), vsebina sodbe DOLOČITEV KRAJA DOBAVE BLAGA – Dobavitelj, ki ima sedež v drugi državi kot prejemnik – predelava blaga v državi članici, v kateri ima sedež prejemnik.

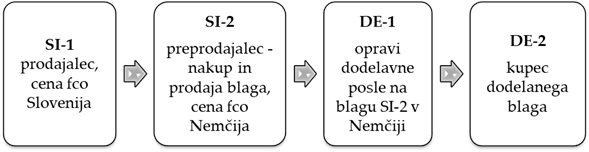

PRIMER – preprodaja blaga in dodelavni posli

Transakcija SI-1 – SI-2= dobava blaga na ozemlju Slovenije.

»Transakcija« prenos blaga znotraj Unije = ker SI-2 blago, ki je bilo odposlano na dodelavo v Nemčijo k DE-1 po opravljeni dodelavi ni vrnil v Slovenijo, se takšen prenos šteje v Sloveniji kot dobava blaga, oproščena plačila DDV, SI-2 pa je dolžan »priglasiti« pridobitev blaga znotraj Unije skladno z nemškim nacionalnim predpisom.

Transakcija SI-2 – DE-2= za SI-2 dobava blaga na ozemlju Nemčije.

8. PRIDOBITEV BLAGA V SLOVENIJI, KADAR NAMEMBNA DRŽAVA ČLANICA NI SLOVENIJA

Opomba uredništva:

Vsebina 8. točke gradiva se ne objavi kot del zbirke gradiv iz izobraževanja.

9. ZAMENJAVA BLAGA V GARANCIJSKEM ROKU – je ali ni transakcija, »načelo svetovne garancije« in podobno

Davčni zavezanci lahko v sistemu DDV glede na strukturo transakcij opravljajo različne transakcije, pri čemer se najprej vprašamo, ali so ali niso opravljene transakcije, ki so predmet davčne obravnave za namene DDV oziroma, ali sploh lahko govorimo o transakcijah za namene DDV. Za »transakcije«, ki niso predmet davčne obravnave za namene DDV, v praksi običajno uporabljamo pojem NEOBDAVČLJIVE transakcije.

Seznam neobdavčljivih transakcij oziroma transakcij, dejanj, aktivnosti itd., ki se ne štejejo za obdavčljive transakcije skladno z določili ZDDV-1, je dokaj obširen. Mednje tako (lahko) vštevamo (samo npr.): prenos podjetja ali dela podjetja skladno z določili ZDDV-1, odškodnine, donacije v denarju, dovoljeni primanjkljaj blaga, dajanje brezplačnih poslovnih vzorcev, stvarne vložke v osnovni kapital drugega davčnega zavezanca …

Kot neobdavčljivo transakcijo, dejanje, aktivnost opredeljujemo tudi zamenjavo blaga v garancijskem roku. PZDDV sicer posebej opredeljuje zamenjavo blaga, katerega posledica ni zamenjava blaga v garancijskem roku in zamenjavo blaga v garancijskem roku.

7. člen PZDDV

(Zamenjava)

(1) Pri zamenjavi blaga ali storitev se šteje, da je vsak dobavitelj oziroma izvajalec storitev opravil obdavčljivo dobavo.

(2) Zamenjava vračljive embalaže se ne šteje za zamenjavo blaga, če dobavitelj blaga v vračljivi embalaži spremlja zamenjavo polne embalaže za prazno le evidenčno v skladu z uzancami o vračanju in prevzemanju vračljive embalaže.

(3) Če dobavitelj zamenja blago z drugim blagom iste vrste, enake količine, enake trgovske kakovosti in tehničnih karakteristik in ostane davčna osnova nespremenjena se šteje, da je bila opravljena prvotno nameravana dobava blaga, ki se šteje za obdavčljivo dobavo.

14. člen PZDDV

(Zamenjava blaga v garancijskem roku)

(1) Če dobavitelj v garancijskem roku zamenja dobavljeno blago z drugim blagom iste vrste, enake trgovske kakovosti in tehničnih značilnosti, se ta dobava ne šteje za obdavčljivo dobavo.

(2) Če da dobavitelj iz prejšnjega odstavka v zameno drugo blago manjše ali večje vrednosti, te razlike zmanjšujejo oziroma povečujejo davčno osnovo.

Kupec torej lahko pri dobavitelju zamenja kupljeno blago:

· na podlagi dogovora ali drugih možnih »komercialnih opcij« – blago ne ustreza kupčevim potrebam glede »barve« itd.;

· na podlagi uveljavitve garancijskih pogojev – blago je okvarjeno, poškodovano, ne ustreza predstavljenim tehničnim lastnostim itd.

PRIMER – zamenjava blaga (7. člen PZDDV)

SI je prodal blago na ozemlju Slovenije fizični osebi. Fizična oseba je zamenjala kupljeno blago z drugim blagom iste vrste, enake trgovske kakovosti in tehničnih značilnosti ter iste vrednosti, le barva zamenjanega blaga je bila druga.

SI je opravil zamenjavo blaga skladno s tretjih odstavkom 7. člena PZDDV – šteje se, da je bila opravljena prvotna dobava blaga.

PRIMER – zamenjava blaga v garancijskem roku (14. člen PZDDV)

SI je prodal blago na ozemlju Slovenije fizični osebi. Fizična oseba je zaradi okvare blaga zamenjala kupljeno blago z drugim blagom iste vrste, enake trgovske kakovosti in tehničnih značilnosti ter iste vrednosti.

SI je opravil zamenjavo blaga v garancijskem roku skladno s 14. členom PZDDV – zamenjava blaga ne predstavlja obdavčljive transakcije.

PRIMER – zamenjava blaga v garancijskem roku (14. člen PZDDV)

SI je prodal blago na ozemlju Slovenije fizični osebi. Fizična oseba je zaradi okvare blaga zamenjala kupljeno blago z drugim blagom iste vrste, enake trgovske kakovosti in tehničnih značilnosti vendar večje vrednosti, kar je SI dodatno zaračunal kupcu.

SI je opravil zamenjavo blaga v garancijskem roku skladno s 14. členom PZDDV, vendar (pozor) dodatno zaračunan znesek povečuje davčno osnovo (36. člen ZDDV-1 – davčna osnova)!

PRIMER – zamenjava blaga v garancijskem roku (14. člen PZDDV)

SI je prodal blago na ozemlju Slovenije fizični osebi. Fizična oseba je zaradi okvare blaga zamenjala kupljeno blago z drugim blagom iste vrste, enake trgovske kakovosti in tehničnih značilnosti vendar manjše vrednosti.

SI je opravil zamenjavo blaga v garancijskem roku skladno s 14. členom PZDDV, vendar (pozor) manjša vrednost blaga znižuje davčno osnovo le v primeru, če fizična oseba ni plačala tega »dela« kupnine oziroma je bila fizični osebi za zmanjšan znesek kupnina vrnjena.

Vsakršna zamenjava blaga, ne glede na to, ali gre za zamenjavo blaga skladno s tretjim odstavkom 7. člena PZDDV ali za zamenjavo blaga v garancijskem roku skladno s 14. členom PZDDV, kadar se zamenja dobavljeno blago z drugim blagom druge vrste, ne glede na to, da je blago iste vrednosti, se ta zamenjava šteje kot obdavčljiva transakcija.

PRIMER – zamenjava blaga v garancijskem roku (14. člen PZDDV) ali zamenjava blaga (7. člen PZDDV)

SI je prodal blago na ozemlju Slovenije fizični osebi. Fizična oseba je zamenjala kupljeno blago z drugim blagom druge vrste vendar iste vrednosti.

SI je opravil zamenjavo blaga, ki se šteje kot obdavčljiva transakcija.

Informativno: SI (običajno) v takšnem primeru za prvotno izstavljeno transakcijo izda dobropis, za dobavljeno blago druge vrste pa izda račun! Tudi v primeru, če je vrednost zamenjanega blaga večja ali manjša od prvotno dobavljenega blaga, se »administrativni« postopek izvede na identičen način kot v tem primeru.

Z razmahom globalizacije, novimi tržnimi prijemi itd. pa so se v svetu pojavili oziroma so se uveljavili novi – različni trendi glede zamenjav blaga v garancijskem roku oziroma različni načini reševanja reklamacij, kot npr.:

· davčni zavezanec kot nosilec garancije zamenja blago »subjektu«, ki ni pri njem kupil blaga;

· davčni zavezanec kot nosilec garancije »povrne« del kupnine »subjektu«, ki ni pri njem kupil blaga;

· davčni zavezanec kot nosilec garancije v garancijskem roku odpravi okvaro na blagu »subjekta«, ki ni pri njem kupil blago …,

pri čemer pa davčni zavezanec stroške, ki jih je utrpel v povezavi z garancijskimi zadevami nosi sam ali jih zaračuna drugim.

Dandanes lahko kupec kupi blago kjerkoli na svetu in tudi kjerkoli na svetu uveljavlja garancijo na različne načine (npr. kot zamenjavo blaga, kot popravilo blaga, kot vrnitev kupnine ali dela kupnine za blago itd.), pri čemer (lahko) uveljavlja reklamacije v garancijskem roku pri davčnih zavezancih, pri katerih ni kupil blaga.

V nadaljevanju predstavljamo le nekatere, najpogostejše primere glede uveljavljanja t.i. »svetovne garancije«. Opozorilo: v praksi je potrebno vsak primer tovrstnih garancij obravnavati individualno, pri čemer se upoštevajo vsi aspekti ter podrobnosti tovrstnih dogovorov vseh, ki so nosilci garancij oziroma vseh, ki nosijo »stroške« tovrstnih reklamacij v povezavi z danimi garancijami za prodano blago.

PRIMER – »svetovna garancija« – zamenjava blaga v garancijskem roku – Var. 1

SI je nosilec »svetovne garancije« za blago X na ozemlju Slovenije. Vsak prinosnik blaga X lahko pri SI uveljavlja tudi garancijo za blago, ki ni bilo kupljeno direktno pri SI.

SI je prinosniku blaga X zamenjal blago v garancijskem roku kot nosilec garancije na ozemlju Slovenije! Stroški zamenjave blaga v garancijskem roku bremenijo SI.

SI je opravil obdavčljivo transakcijo skladno z določili 7. člena ZDDV-1, v kolikor je za to blago deloma ali v celoti uveljavil pravico do odbitka DDV.

PRIMER – »svetovna garancija« – zamenjava blaga v garancijskem roku – Var. 2

SI je nosilec »svetovne garancije« za blago X na ozemlju Slovenije. Vsak prinosnik blaga X lahko pri SI uveljavlja tudi garancijo za blago, ki ni bilo kupljeno direktno pri SI.

SI je prinosniku blaga X zamenjal blago v garancijskem roku kot nosilec garancije na ozemlju Slovenije. SI za stroške zamenjave blaga v garancijskem roku bremeni DE – proizvajalca tega blaga (skladno z njunim dogovorom).

V odvisnosti od dogovora med SI in DE lahko – mora SI navedeno obravnavati:

· kot zamenjavo blaga, ki predstavlja obdavčljivo transakcijo skladno z določili 7. člena ZDDV-1, v kolikor je za to blago deloma ali v celoti uveljavil pravico do odbitka DDV, izdan račun DE za stroške izpolnitve garancije (ki lahko zajema več kot vrednost zamenjanega blaga) pa kot opravljanje storitev za plačilo (kraj opravljanja storitev se opredeli na podlagi prvega odstavka 25. člena ZDDV-1), ali

· v primeru prodaje blaga DE kot dobavo blaga na ozemlju Slovenije, opravljeno za plačilo, blago pa v imenu in za račun DE izroči prinosniku blaga, ali …

PRIMER – »svetovna garancija« – vrnitev dela kupnine – Var. 1

SI je nosilec »svetovne garancije« za blago X na ozemlju Slovenije. Vsak prinosnik blaga X lahko pri SI uveljavlja tudi garancijo za blago, ki ni bilo kupljeno direktno pri SI.

SI je prinosniku blaga X kot nosilec garancije vrnil del kupnine za kupljeno blago zaradi delno okvarjenega blaga. Vsi stroški v povezavi z uveljavljanjem svetovne garancije bremenijo SI.

SI izplačila denarnega nadomestila prinosniku blaga ne obravnava kot obdavčljivo transakcijo, (pozor) niti kot znižanja davčne osnove!

PRIMER – »svetovna garancija« - vrnitev dela kupnine – Var. 2

SI je nosilec »svetovne garancije« za blago X na ozemlju Slovenije. Vsak prinosnik blaga X lahko pri SI uveljavlja tudi garancijo za blago, ki ni bilo kupljeno direktno pri SI.

SI je prinosniku blaga X kot nosilec garancije vrnil del kupnine za kupljeno blago zaradi delno okvarjenega blaga. SI za vse stroške uveljavljanja garancije v garancijskem roku bremeni DE – proizvajalca tega blaga (skladno z njunim dogovorom).

Šteje se, da SI za vse stroške izpolnitve garancije (v tem primeru stroške izplačanega denarnega nadomestila prinosniku blaga in druge potencialne stroške), katere zaračuna DE, opravi storitev za plačilo (kraj opravljanja storitev se opredeli na podlagi prvega odstavka 25. člena ZDDV-1).

PRIMER – »svetovna garancija« – popravilo blaga v garancijskem roku – Var. 1

SI je nosilec »svetovne garancije« za blago X na ozemlju Slovenije. Vsak prinosnik blaga X lahko pri SI uveljavlja tudi garancijo za blago, ki ni bilo kupljeno direktno pri SI.

SI je prinosniku blaga X kot nosilec garancije opravil popravilo blaga zaradi delno okvarjenega blaga. Vsi stroški v povezavi z uveljavljanjem svetovne garancije bremenijo SI.

SI je opravil brezplačno storitev v poslovne namene, ki se ne šteje kot obdavčljiva transakcija za namene DDV.

PRIMER – »svetovna garancija« – popravilo blaga v garancijskem roku – Var. 2

SI je nosilec »svetovne garancije« za blago X na ozemlju Slovenije. Vsak prinosnik blaga X lahko pri SI uveljavlja tudi garancijo za blago, ki ni bilo kupljeno direktno pri SI.

SI je prinosniku blaga X kot nosilec garancije vrnil del kupnine za kupljeno blago zaradi delno okvarjenega blaga. SI za vse stroške uveljavljanja garancije v garancijskem roku bremeni DE – proizvajalca tega blaga (skladno z njunim dogovorom).

Šteje se, da SI za vse stroške izpolnitve garancije (v tem primeru stroške popravila blaga prinosniku blaga), katere zaračuna DE, opravi storitev za plačilo (kraj opravljanja storitev se opredeli na podlagi prvega odstavka 25. člena ZDDV-1).

10. SPREMEMBE PZDDV – ZDDV-1 NA VIDIKU?!

Opomba uredništva:

Vsebina 10. točke gradiva se ne objavi kot del zbirke gradiv iz izobraževanja.