Mednarodni standard računovodskega poročanja 16

NAJEMI

/MSRP 16/

| Uradni list Evropske Unije (EU) | |||

|

| št. | stran | datum |

| Uredba Komisije (EU) št. 2017/1986 z dne 31. oktobra 2017 | L 291 | 1 | 09.11.2017 |

Datum veljavnosti besedila: od 29.11.2017 do 12.10.2020

Datum uporabe besedila: od 01.01.2019 do 31.05.2020

CILJ

1.

Ta standard določa načela za pripoznavanje, merjenje, predstavljanje in razkrivanje najemov. Njegov cilj je zagotoviti, da najemniki in najemodajalci zagotovijo ustrezne informacije na način, ki zvesto predstavlja te transakcije. Te informacije so podlaga za uporabnike računovodskih izkazov, da ocenijo vpliv najemov na finančni položaj, finančno uspešnost in denarne tokove podjetja.

2.

Podjetje pri uporabi tega standarda upošteva pogoje pogodb ter vsa pomembna dejstva in okoliščine. Podjetje ta standard dosledno uporablja za pogodbe s podobnimi značilnostmi in v podobnih okoliščinah.

PODROČJE UPORABE

3.

Podjetje ta standard uporablja za vse najeme, vključno s sredstvi s pravico do uporabe v podnajemu, razen pri:

(a) najemih za iskanje ali izrabljanje rudnin, nafte, zemeljskega plina in podobnih neobnovljivih virov;

(b) najemih bioloških sredstev, ki spadajo v področje uporabe MRS 41 Kmetijstvo, in jih poseduje najemnik;

(c)

dogovorih o koncesijah za opravljanje storitev, ki spadajo v področje uporabe Pojasnila OPMSRP 12 Dogovori o koncesiji storitev;

(d) licencah za intelektualno lastnino, ki jih podeli najemodajalec in ki spadajo v področje uporabe MSRP 15 Prihodki iz pogodb s kupci; in

(e) pravicah, ki jih ima najemnik v skladu z licenčno pogodbo v okviru MRS 38 Neopredmetena sredstva za postavke, kot so filmi, videoposnetki, gledališke igre, rokopisi, patenti in avtorske pravice.

4.

Najemnik lahko, če želi, ta standard uporabi za najeme neopredmetenih sredstev, ki niso opisana v 3.(e) členu.

IZVZETJA IZ OBVEZNOSTI PRIPOZNAVANJA (B3.–B8. ČLEN)

5.

Najemnik se lahko odloči, da zahtev iz 22.–49.člena ne bo uporabil za:

(a) kratkoročne najeme in

(b) najeme, pri katerih je sredstvo, ki je predmet najema, majhne vrednosti (kot je opisano v B3.–B8. členu).

6.

Če se najemnik odloči, da zahtev iz 22.–49. člena ne bo uporabil za kratkoročne najeme ali za najeme, pri katerih je sredstvo, ki je predmet najema, majhne vrednosti, najemnine, povezane s temi najemi, pripozna kot odhodke na podlagi enakomerne časovne metode skozi celotno trajanje najema ali na kakšni drugi sistematični podlagi. Najemnik uporabi drugo sistematično podlago, če ta podlaga bolje odraža vzorec najemnikovih koristi.

7.

Če najemnik obračuna kratkoročne najeme z uporabo 6. člena, šteje najem za namene tega standarda za nov najem, če:

(a) je bil najem spremenjen; ali

(b) če se je spremenilo trajanje najema (na primer če najemnik izrabi možnost, ki prej ni bila upoštevana pri določitvi trajanja najema).

8.

Odločitev za kratkoročne najeme se izvede glede na vrsto sredstva, ki je predmet najema, na katerega se nanaša pravica do uporabe. Vrsta sredstva, ki je predmet najema, je skupina po naravi podobnih sredstev, ki se najemajo, ki se pri poslovanju podjetja podobno uporabljajo. Odločitev za najeme, pri katerih je sredstvo, ki je predmet najema, majhne vrednosti, se lahko izvede glede na posamezne najeme.

IDENTIFIKACIJA NAJEMA (B9.–B33. ČLEN)

9.

Podjetje ob sklenitvi pogodbe oceni, ali gre za najemno pogodbo oziroma ali pogodba vsebuje najem. Pogodba je najemna pogodba oziroma vsebuje najem, če se z njo prenaša pravica do obvladovanja uporabe določenega sredstva za določeno obdobje v zameno za nadomestilo. V B9.–B31. členu so določeni napotki za oceno, ali gre pri pogodbi za najemno pogodbo oziroma ali vsebuje najem.

10.

Obdobje se lahko opiše kot količina uporabe določenega sredstva (na primer število enot proizvoda, ki bodo proizvedene z določeno opremo).

11.

Podjetje ponovno oceni, ali gre pri pogodbi za najemno pogodbo oziroma ali pogodba vsebuje najem, samo če se spremenijo pogoji pogodbe.

Ločevanje sestavin pogodbe

12.

Pri pogodbi, ki je najemna pogodba oziroma vsebuje najem, podjetje obračuna vsako najemno sestavino v pogodbi kot najem ločeno od nenajemnih sestavin pogodbe, razen če podjetje uporabi praktično rešitev iz 15. člena. V B32.–B33. členu so določene smernice za ločevanje sestavin pogodbe.

Najemnik

13.

Pri pogodbi, ki vsebuje najemno sestavino ter eno ali več dodatnih najemnih ali nenajemnih sestavin, najemnik razdeli nadomestilo v pogodbi na vsako najemno sestavino na podlagi relativne samostojne cene najemne sestavine in vsote samostojnih cen nenajemnih sestavin.

14.

Relativna samostojna cena najemnih in nenajemnih sestavin se določi na podlagi cene, ki bi jo najemodajalec ali podoben dobavitelj ločeno zaračunal podjetju za to ali podobno sestavino. Če ni vedno na voljo samostojna cena, ki bi jo bilo mogoče ugotoviti, najemnik oceni samostojno ceno, pri čemer v največji možni meri uporablja informacije, ki jih je mogoče ugotoviti.

15.

Možna praktična rešitev je, da se najemnik odloči, da glede na posamezne vrste sredstev, ki so predmet najema, ne bo ločil nenajemnih sestavin od najemnih, temveč bo vsako najemno sestavino in povezane nenajemne sestavine obračunal kot eno samo najemno sestavino. Najemnik te praktične rešitve ne uporablja za vstavljene izpeljane finančne instrumente, ki izpolnjujejo merila iz 4.3.3. člena MSRP 9 Finančni instrumenti.

16.

Če najemnik ni uporabil praktične rešitve iz 15. člena, nenajemne sestavine obračuna z uporabo drugih ustreznih standardov.

Najemodajalec

17.

Pri pogodbah, ki vsebujejo najemno sestavino ter eno ali več dodatnih najemnih ali nenajemnih sestavin, najemodajalec razporedi nadomestilo v pogodbi z uporabo 73.–90. člena MSRP 15.

TRAJANJE NAJEMA (B34.–B41. ČLEN)

18.

Podjetje določi trajanje najema kot obdobje, v katerem najema ni mogoče odpovedati, skupaj z:

(a) obdobji, za katera velja možnost podaljšanja najema, če je precej gotovo, da bo najemnik to možnost izrabil; in

(b) obdobji, za katera velja možnost odpovedi najema, če je precej gotovo, da najemnik te možnosti ne bo izrabil.

19.

Pri oceni, ali je precej verjetno, da bo najemnik izrabil možnost podaljšanja najema ali da ne bo izrabil možnosti odpovedi najema, podjetje upošteva vsa pomembna dejstva in okoliščine, ki zagotavljajo ekonomsko spodbudo za to, da najemnik ne bi podaljšal najema ali da ne bi izrabil možnosti odpovedi najema, kot je opisano v B37.–B40. členu.

20.

Najemnik ponovno oceni, ali je precej gotovo, da bo izrabil možnost podaljšanja ali da ne bo izrabil možnosti odpovedi ob nastopu pomembnega dogodka ali pomembne spremembe okoliščin, ki:

(a) jih najemnik obvladuje in

(b) ki vplivajo na to, ali je precej gotovo, da bo najemnik izrabil možnost, ki prej ni bila upoštevana pri določitvi trajanja najema, ali da ne bo izrabil možnosti, ki je bila prej upoštevana pri njegovi določitvi trajanja najema (kot je opisano v B41. členu).

21.

Podjetje spremeni trajanje najema v primeru spremembe obdobja, v katerem najema ni mogoče odpovedati. Obdobje, v katerem najema ni mogoče odpovedati, se na primer spremeni, če:

(a) najemnik izrabi možnost, ki prej ni bila upoštevana pri določitvi trajanja najema s strani podjetja;

(b) najemnik ne izrabi možnosti, ki je bila prej upoštevana pri določitvi trajanja najema s strani podjetja;

(c) pride do dogodka, v katerem je najemnik pogodbeno zavezan, da izrabi možnost, ki prej ni bila zajeta pri določitvi trajanja najema s strani podjetja, ali

(d) pride do dogodka, v katerem je najemniku pogodbeno prepovedano izkoristiti možnost, ki je bila prej zajeta pri določitvi trajanja najema s strani podjetja.

NAJEMNIK

Pripoznavanje

22.

Najemnik na datum začetka najema pripozna sredstvo, ki predstavlja pravico do uporabe, in obveznost iz najema.

Merjenje

Začetno merjenje

Začetno merjenje sredstva, ki predstavlja pravico do uporabe

23.

Najemnik na datum začetka najema meri sredstvo, ki predstavlja pravico do uporabe, po nabavni vrednosti.

24.

Vrednost sredstva, ki predstavlja pravico do uporabe, zajema:

(a) znesek začetnega merjenja obveznosti iz najema, kot je opisana v 26. členu;

(b) plačila najemnine, ki so bila izvedena na datum začetka najema ali pred njim, zmanjšana za prejete spodbude za najem;

(c) začetne neposredne stroške, ki so nastali najemniku, in

(d) oceno stroškov, ki bodo nastali najemniku pri demontaži ali odstranitvi sredstva, ki je predmet najema, obnovitvi mesta, na katerem se nahaja, ali vrnitvi sredstva, ki je predmet najema, v stanje, kot se zahteva v pogojih najema, razen če so ti stroški nastali pri proizvodnji zalog. Najemniku nastane obveza za te stroške na datum začetka najema ali kot posledica uporabe sredstva, ki je predmet najema, v določenem obdobju.

25.

Najemnik pripozna stroške, opisane v 24.(d) členu, kot del stroškov sredstva, ki predstavlja pravico do uporabe, ko zanj nastane obveza za te stroške. Najemnik uporabi MRS 2 Zaloge za stroške, ki nastanejo v določenem obdobju kot posledica uporabe sredstva, ki predstavljajo pravico do uporabe, za proizvodnjo zalog v tem obdobju. Obveze za take stroške, ki so obračunani z uporabo tega standarda ali MRS 2, se pripoznajo in merijo z uporabo MRS 37 Rezervacije, pogojne obveznosti in pogojna sredstva.

Začetno merjenje obveznosti iz najema

26.

Najemnik na datum začetka najema izmeri obveznost iz najema po sedanji vrednosti najemnin, ki na ta datum še niso plačane. Najemnine se diskontirajo po obrestni meri, sprejeti pri najemu, če je to obrestno mero mogoče takoj ugotoviti. Če navedene obrestne mere ni mogoče takoj ugotoviti, najemnik uporabi najemnikovo predpostavljeno obrestno mero za izposojanje.

27.

Najemnine, zajete pri merjenju obveznosti iz najema, na datum začetka najema zajemajo naslednja plačila pravice do uporabe sredstva, ki je predmet najema, v obdobju najema, ki niso plačana na začetni datum:

(a) nespremenljive najemnine (tudi po vsebini nespremenljive najemnine, kot so opisane v B42. členu), zmanjšane za terjatve za spodbude za najem;

(b) spremenljive najemnine, ki so odvisne od indeksa ali stopnje in ki se na začetku merijo z indeksom ali stopnjo, ki velja na datum začetka najema (kot je opisano v 28. členu);

(c) zneski, za katere se pričakuje, da jih bo najemnik plačal na podlagi jamstev za preostalo vrednost;

(d) izpolnitvena cena možnosti nakupa, če je precej gotovo, da bo najemnik izrabil to možnost (ocena z upoštevanjem dejavnikov, opisanih v B37.–B40. členu) in

(e) plačila kazni za odpoved najema, če trajanje najema odraža, da bo najemnik izrabil možnost odpovedi najema.

28.

Med spremenljive najemnine, ki so odvisne od indeksa ali stopnje iz 27.(b) člena, spadajo na primer plačila, vezana na indeks maloprodajnih cen, plačila, vezana na referenčne obrestne mere (kot je LIBOR) ali plačila, ki se spreminjajo glede na spremembe tržnih najemnin.

Poznejše merjenje

Poznejše merjenje sredstva, ki predstavlja pravico do uporabe

29.

Po datumu začetka najema najemnik meri sredstvo, ki predstavlja pravico do uporabe, z uporabo modela nabavne vrednosti, razen če uporabi katerega od modelov merjenja iz 34. in 35. člena.

Model nabavne vrednosti

30.

Če najemnik uporablja model nabavne vrednosti, sredstvo, ki predstavlja pravico do uporabe, meri po nabavni vrednosti:

(a) zmanjšani za nabrano amortizacijo in nabrane izgube zaradi oslabitve sredstev in

(b) popravljeni za ponovno merjenje obveznosti iz najema iz 36.(c) člena.

31.

Pri amortiziranju sredstva, ki predstavljajo pravico do uporabe, najemnik uporabi zahteve za amortizacijo iz MRS 16 Opredmetena osnovna sredstva ob upoštevanju zahtev iz 32. člena.

32.

Če se do konca trajanja najema lastništvo sredstva, ki je predmet najema, z najemom prenese na najemnika ali če vrednost sredstva, ki predstavlja pravico do uporabe, odraža, da bo najemnik izrabil možnost nakupa, najemnik amortizira sredstvo, ki predstavlja pravico do uporabe od datuma začetka najema do konca dobe koristnosti sredstva, ki je predmet najema. V nasprotnem primeru najemnik sredstvo, ki predstavlja pravico do uporabe, amortizira od datuma začetka najema do konca njegove dobe koristnosti oziroma do konca trajanja najema, če je krajše od dobe koristnosti sredstva.

33.

Najemnik za ugotavljanje, ali je sredstvo, ki predstavlja pravico do uporabe, oslabljeno, in za obravnavanje ugotovljene oslabitve sredstev uporabi MRS 36 Oslabitev sredstev.

Drugi modeli merjenja

34.

Če najemnik za naložbene nepremičnine uporabi model poštene vrednosti iz MRS 40 Naložbene nepremičnine, navedeni model poštene vrednosti uporabi tudi za sredstva, ki predstavljajo pravico do uporabe, ki ustrezajo opredelitvi naložbenih nepremičnin iz MRS 40.

35.

Če so sredstva, ki predstavljajo pravico do uporabe, povezana z vrsto opredmetenih osnovnih sredstev, za katero najemnik uporablja model prevrednotenja iz MRS 16, se lahko najemnik odloči, da bo ta model prevrednotenja uporabljal za vsa sredstva, ki predstavljajo pravico do uporabe, ki so povezana z navedeno vrsto opredmetenih osnovnih sredstev.

Poznejše merjenje obveznosti iz najema

36.

Najemnik po datumu začetka najema meri obveznost iz najema tako, da:

(a) poveča knjigovodsko vrednost, kar odraža obresti na obveznost iz najema;

(b)

zmanjša knjigovodsko vrednost, kar odraža izvedena plačila najemnine, in

(c)

ponovno izmeri knjigovodsko vrednost, ki mora odražati ponovne ocene ali spremembe najema iz 39.–46. člena ali spremembe po vsebini nespremenljivih najemnin (glej 42. člen).

37.

Obresti na obveznost iz najema v vsakem obdobju med trajanjem najema so enake znesku, iz katerega izhaja stalna obdobna obrestna mera na preostalo stanje obveznosti iz najema. Obdobna obrestna mera je diskontna mera iz 26. člena ali, če je primerno, popravljena diskontna mera iz 41., 43. ali 45.(c) člena.

38.

Če stroški niso zajeti v knjigovodski vrednosti kakšnega drugega sredstva z uporabo drugih veljavnih standardov, najemnik po datumu začetka najema v poslovnem izidu pripozna:

(a) obresti na obveznost iz najema in

(b) spremenljive najemnine, ki niso zajete pri merjenju obveznosti iz najema v obdobju, v katerem nastopi dogodek ali pogoj, ki sproži navedena plačila.

Ponovna ocena obveznosti iz najema

39.

Po datumu začetka najema najemnik z uporabo 40.–43. člena ponovno izmeri obveznost iz najema tako, da slednja odraža spremembe v najemnini. Najemnik znesek iz ponovnega merjenja obveznosti iz najema pripozna kot prilagoditev vrednosti sredstva, ki predstavlja pravico do uporabe. Če pa je knjigovodska vrednost sredstva, ki predstavlja pravico do uporabe, enaka nič in se obveznost iz najema pri merjenju še zmanjša, najemnik preostali znesek ponovnega merjenja pripozna v poslovnem izidu.

40.

Najemnik obveznost iz najema ponovno izmeri tako, da spremenjene najemnine diskontira z uporabo spremenjene diskontne mere, če:

(a) se je spremenilo trajanje najema, kot je opisano v 20.–21. členu. Najemnik spremenjene najemnine določi na podlagi spremenjenega trajanja najema; ali

(b) se je spremenila ocena možnosti nakupa sredstva, ki je predmet najema, podana ob upoštevanju dogodkov in okoliščin iz 20.–21. člena v zvezi z možnostjo nakupa. Najemnik določi spremenjene najemnine tako, da odražajo spremembo v zneskih, ki jih je treba plačati v okviru možnosti nakupa.

41.

Najemnik pri uporabi 40. člena določi spremenjeno diskontno mero kot obrestno mero, sprejeto pri najemu, za preostali del trajanja najema, če je mogoče to mero takoj ugotoviti, ali kot najemnikovo predpostavljeno obrestno mero za izposojanje na datum ponovne ocene, če obrestne mere, sprejete pri najemu, ni mogoče takoj ugotoviti.

42.

Najemnik obveznost iz najema ponovno izmeri tako, da spremenjene najemnine diskontira, če:

(a) se spremenijo zneski, ki jih bo po pričakovanju treba plačati iz naslova jamstva za preostalo vrednost. Najemnik določi spremenjene najemnine tako, da odražajo spremembo v zneskih, ki jih bo po pričakovanju treba plačati iz naslova jamstva za preostalo vrednost;

(b) se spremenijo prihodnje najemnine zaradi spremembe indeksa ali stopnje, ki se uporablja za določanje navedenih plačil, tudi na primer spremembe, ki odraža spremembe tržnih najemnin, po opravljenem pregledu tržnih najemnin. Najemnik ponovno izmeri obveznost iz najema tako, da odraža spremenjene najemnine, samo če pride do spremembe v denarnih tokovih (tj. ko začne veljati prilagoditev plačil najemnine). Spremenjene najemnine za preostali del trajanja najema najemnik določi na podlagi spremenjenih pogodbenih plačil.

43.

Najemnik pri uporabi 42. člena uporablja nespremenjeno diskontno mero, razen če je sprememba najemnine posledica spremembe spremenljivih obrestnih mer. V tem primeru najemnik uporabi spremenjeno diskontno mero, ki odraža spremembe obrestne mere.

Spremembe najema

44.

Najemnik spremembo najema obračuna kot ločen najem, če:

(a) se s spremembo poveča obseg najema, ker se dodaja pravica do uporabe enega ali več sredstev, ki so predmet najema, in

(b) se nadomestilo za najem poveča za znesek, sorazmeren s samostojno ceno povečanja obsega in ustreznimi prilagoditvami navedene samostojne cene, tako da odraža okoliščine posamezne pogodbe.

45.

Za spremembo najema, ki ni obračunana kot ločen najem, najemnik na dan začetka veljavnosti spremembe najema:

(a) razporedi nadomestilo iz spremenjene pogodbe z uporabo 13.–16. člena;

(b) določi trajanje spremenjenega najema z uporabo 18.–19. člena in

(c) obveznost iz najema ponovno izmeri tako, da spremenjene najemnine diskontira z uporabo spremenjene diskontne mere. Spremenjena diskontna mera se za preostali del trajanja najema določi kot obrestna mera, sprejeta pri najemu, če je mogoče to mero takoj ugotoviti, ali kot najemnikova predpostavljena obrestna mera za izposojanje na dan začetka veljavnosti spremembe, če obrestne mere, sprejete pri najemu, ni mogoče takoj ugotoviti.

46.

Pri spremembi najema, ki ni obračunana kot ločen najem, najemnik ponovno merjenje obveznosti iz najema obračuna tako, da:

(a) knjigovodsko vrednost sredstva, ki predstavlja pravico do uporabe, zmanjša za spremembe najema, s katerimi se zmanjšuje obseg najema, tako da odraža delno ali popolno odpoved najema. Najemnik v poslovnem izidu pripozna dobiček ali izgubo, ki sta povezana z delno ali popolno odpovedjo najema;

(b) vrednost sredstva, ki predstavlja pravico do uporabe, prilagodi v skladu z vsemi drugimi spremembami najema.

Predstavljanje

47.

Najemnik v izkazu finančnega položaja prikaže ali v pojasnilih razkrije:

(a) sredstva, ki predstavljajo pravico do uporabe, ločeno od drugih sredstev. Če sredstev, ki predstavljajo pravico do uporabe, v izkazu finančnega položaja ne prikaže ločeno:

(i) zajame sredstva, ki predstavljajo pravico do uporabe, v tisti vrstični postavki, v kateri bi bila ustrezna sredstva, ki so predmet najema, prikazana, če bi bila v lasti podjetja, in

(ii) razkrije, v katerih vrstičnih postavkah izkaza finančnega položaja so zajeta ta sredstva, ki predstavljajo pravico do uporabe;

(b) obveznosti iz najema ločeno od drugih obveznosti. Če najemnik obveznosti iz najema v izkazu finančnega položaja ne prikaže ločeno, razkrije, v katerih vrstičnih postavkah izkaza finančnega položaja so te obveznosti zajete.

48.

Zahteva iz 47.(a) člena se ne uporablja za sredstva, ki predstavljajo pravico do uporabe, ki ustrezajo opredelitvi naložbene nepremičnine, saj se ta sredstva v izkazu finančnega položaja prikažejo kot naložbene nepremičnine.

49.

Najemnik v izkazu poslovnega izida in drugega vseobsegajočega donosa prikaže stroške obresti za obveznost iz najema ločeno od stroškov amortizacije za sredstvo, ki predstavlja pravico do uporabe. Stroški obresti za obveznost iz najema so sestavina stroškov financiranja, ki morajo biti v skladu z 82.(b) členom MRS 1 Predstavljanje računovodskih izkazov v izkazu poslovnega izida in drugega vseobsegajočega donosa prikazani ločeno.

50.

Najemnik v izkazu denarnih tokov razvrsti:

(a) denarna plačila za tisti del obveznosti iz najema, ki predstavlja glavnico, med dejavnosti financiranja;

(b) denarna plačila za tisti del obveznosti iz najema, ki predstavlja obresti, z uporabo zahtev iz MRS 7 Izkaz denarnih tokov in

(c) kratkoročne najemnine, plačila najemnine za sredstva majhne vrednosti in spremenljive najemnine, ki niso bile zajeta v merjenju obveznosti iz najema, med poslovne dejavnosti.

Razkrivanje

51.

Cilj razkritij je, da najemniki v pojasnilih razkrijejo informacije, ki skupaj z informacijami iz izkaza finančnega položaja, izkaza poslovnega izida in izkaza denarnih tokov zagotavljajo podlago, na kateri lahko uporabniki računovodskih izkazov ocenijo učinek najemov na finančni položaj, finančno uspešnost in denarne tokove najemnika. Zahteve za dosego tega cilja so določene v 52.–60. členu.

52.

Najemnik informacije o najemih, pri katerih je najemnik, razkrije v enem samem pojasnilu ali v posebnem oddelku v računovodskih izkazih. Toda najemniku ni treba podvajati informacij, ki so že prikazane drugje v računovodskih izkazih, če so informacije s pomočjo sklicevanja združene v enem samem pojasnilu ali ločenem oddelku o najemih.

53.

Zneski, ki jih najemnik razkrije za poročevalsko obdobje, so:

(a) stroški amortizacije za sredstva, ki predstavljajo pravico do uporabe, po vrstah sredstva, ki je predmet najema;

(b) stroški obresti na obveznosti iz najema;

(c) stroški, povezani s kratkoročnimi najemi, obračunani z uporabo 6. člena. V teh stroških ni treba zajeti stroškov, povezanih z najemi s trajanjem do enega meseca;

(d) stroški, povezani z najemi sredstev majhne vrednosti, obračunani z uporabo 6. člena. Ti stroški ne zajemajo stroškov, povezanih s kratkoročnimi najemi sredstev majhne vrednosti iz 53.(c) člena;

(e) stroški, povezani s spremenljivimi najemninami, ki niso bile zajete pri merjenju obveznosti iz najema;

(f) prihodki iz podnajema sredstev, ki predstavljajo pravico do uporabe;

(g) skupni denarni odtok za najeme;

(h) dodatki k sredstvom, ki predstavljajo pravico do uporabe;

(i) dobički in izgube iz transakcij prodaje s povratnim najemom in

(j) knjigovodska vrednost sredstev, ki predstavljajo pravico do uporabe, ob koncu poročevalskega obdobja po vrstah sredstva, ki je predmet najema.

54.

Informacije iz 53. člena najemnik poda v obliki preglednice, razen če je primernejša drugačna oblika. Med razkritimi zneski morajo biti tudi stroški, ki jih je najemnik med poročevalskim obdobjem vključil v knjigovodsko vrednost kakšnega drugega sredstva.

55.

Najemnik razkrije znesek svojih zavez za najem za kratkoročne najeme, obračunane z uporabo 6. člena, če je portfelj kratkoročnih najemov, za katere se je zavezal, ob koncu poročevalskega obdobja drugačen od portfelja kratkoročnih najemov, s katerimi so povezani stroški kratkoročnega najema, ki so bili razkriti z uporabo 53.(c) člena.

56.

Če sredstva, ki predstavljajo pravico do uporabe, s pravico do uporabe ustrezajo opredelitvi naložbenih nepremičnin, najemnik uporabi zahteve po razkritju iz MRS 40. V tem primeru najemniku za ta sredstva, ki predstavljajo pravico do uporabe, ni treba razkriti informacij iz točk (a), (f), (h) ali (j) 53. člena.

57.

Če najemnik sredstva, ki predstavljajo pravico do uporabe, meri po prevrednotenih zneskih z uporabo MRS 16, za ta sredstva, ki predstavljajo pravico do uporabe, razkrije informacije, zahtevane v 77. členu MRS 16.

58.

Najemnik razkrije analizo zapadlosti obveznosti iz najema z uporabo 39. in B11. člena MSRP 7 Finančni instrumenti: razkritja ločeno od analize zapadlosti drugih finančnih obveznosti.

59.

Najemnik poleg razkritij, zahtevanih v 53.–58. členu, razkrije tudi dodatne kvalitativne in kvantitativne informacije o svojih najemnih dejavnostih, ki so potrebne za izpolnitev cilja razkritja iz 51. člena (kot so opisane v B48. členu). Med temi dodatnimi informacijami so lahko tudi informacije, s pomočjo katerih lahko uporabniki računovodskih izkazov ocenijo:

(a) naravo najemnikovih najemnih dejavnosti;

(b) prihodnje denarne odtoke, ki bi jim lahko bil najemnik izpostavljen in se ne odražajo v merjenju obveznosti iz najema. Sem spada tudi izpostavljenost zaradi:

(i) spremenljivih najemnin (kot so opisane v B49. členu);

(ii) možnosti podaljšanja in odpovedi (kot so opisane v B50. členu);

(iii) jamstev za preostalo vrednost (kot so opisana v B51. členu) in

(iv) najemov, za katere se je najemnik zavezal, a se še niso začeli;

(c) omejitve ali zaveze, naložene z najemi, in

(d) transakcije prodaje s povratnim najemom (kot so opisane v B52. členu).

60.

Najemnik, ki obračunava kratkoročne najeme ali najeme sredstev majhne vrednosti z uporabo 6. člena, to razkrije.

NAJEMODAJALEC

Razvrstitev najemov (B53.–B58. člen)

61.

Najemodajalec vsakega od svojih najemov razvrsti med poslovne najeme ali finančne najeme.

62.

Najem se razvrsti med finančne najeme, če se z njim prenesejo vsa pomembna tveganja in koristi, povezana z lastništvom sredstva, ki je predmet najema. Najem se razvrsti med poslovne najeme, če se z njim ne prenesejo vsa pomembna tveganja in koristi, povezana z lastništvom sredstva, ki je predmet najema.

63.

Ali gre za finančni ali poslovni najem, je odvisno od vsebine transakcije in ne od oblike pogodbe. Zgledi okoliščin, ki posamično ali skupaj običajno povzročijo, da se najem razvrsti kot finančni najem:

(a)

z najemom se lastništvo sredstva, ki je predmet najema, do konca trajanja najema prenese na najemnika;

(b) najemnik ima možnost kupiti sredstvo, ki je predmet najema, po ceni, ki bo po pričakovanju toliko manjša od poštene vrednosti na dan, ko je to možnost mogoče izrabiti, da je na datum sklenitve najema precej gotovo, da bo najemnik to možnost izrabil;

(c) trajanje najema zajema večji del dobe gospodarne uporabe sredstva, ki je predmet najema, čeprav njegovo lastništvo ni preneseno;

(d) ob sklenitvi najema je sedanja vrednost najemnin skoraj enaka celotni pošteni vrednosti sredstva, ki je predmet najema; in

(e) sredstvo, ki je predmet najema, je tako posebne narave, da ga lahko brez večjih sprememb uporablja samo najemnik.

64.

Znaki okoliščin, ki lahko posamično ali skupaj prav tako povzročijo, da se najem razvrsti kot finančni najem:

(a) če lahko najemnik odpove najem, najemodajalčeve izgube, povezane z odpovedjo, bremenijo najemnika;

(b) dobički ali izgube zaradi nihanja poštene preostale vrednosti pripadejo najemniku (na primer v obliki povračila najemnine, ki je enako večini izkupička od prodaje ob koncu najema) in

(c) najemnik lahko podaljša najem v naslednje obdobje za najemnino, ki je pomembno nižja od tržne.

65.

Zgledi in znaki iz 63. in 64. člena niso vedno odločilni. Če druge značilnosti jasno kažejo, da se pri najemu pomembna tveganja in koristi, povezane z lastništvom sredstva, ki je predmet najema, ne prenesejo, se najem razvrsti med poslovne najeme. To velja na primer, če se ob izteku najema prenese lastništvo sredstva, ki je predmet najema, v zameno za spremenljivo plačilo, enako takratni pošteni vrednosti, ali če obstajajo spremenljive najemnine, zaradi česar najemodajalec ne prenese vseh pomembnih tveganj in koristi.

66.

Najem se razvrsti na datum sklenitve najema in se ponovno oceni samo, če pride do spremembe najema. Najem se za računovodske namene ne prerazvrsti v primeru sprememb ocen (na primer sprememb ocen dobe gospodarne uporabe ali preostale vrednosti sredstva, ki je predmet najema) ali sprememb okoliščin (na primer najemnikovega neizpolnjevanja obveznosti).

Finančni najemi

Pripoznavanje in merjenje

67.

Najemodajalec na datum začetka najema pripozna sredstva, ki so v finančnem najemu, v svojem izkazu finančnega položaja in jih prikaže kot terjatev v znesku, ki je enak čisti naložbi v najem.

Začetno merjenje

68.

Najemodajalec čisto naložbo v najem izmeri z uporabo obrestne mere, sprejete pri najemu. V primeru podnajema, če ni mogoče takoj ugotoviti obrestne mere, sprejete pri najemu, lahko posredni najemodajalec čisto naložbo v podnajem izmeri z uporabo diskontne stopnje, ki se uporablja za glavni najem (prilagojene za začetne neposredne stroške, povezane s podnajemom).

69.

Začetni neposredni stroški, razen tistih, ki so nastali proizvajalcu ali trgovcu kot najemodajalcu, so zajeti v začetno merjenje čiste naložbe v najem in znižujejo znesek prihodkov, priznan med trajanjem najema. Obrestna mera, sprejeta pri najemu, se opredeli tako, da so začetni neposredni stroški samodejno zajeti v čisti naložbi v najem, zato jih ni treba ločeno dodajati.

Začetno merjenje najemnin, zajetih v čisti naložbi v najem

70.

Najemnine, zajete pri merjenju čiste naložbe v najem, na datum začetka najema vsebujejo naslednja plačila za pravico do uporabe sredstva, ki je predmet najema, v obdobju najema, ki niso prejeta na začetni datum:

(a) nespremenljive najemnine (tudi po vsebini nespremenljive najemnine, opisane v B42. členu), zmanjšane za obveznosti iz spodbud za najem;

(b) spremenljive najemnine, ki so odvisne od indeksa ali stopnje in se na začetku merijo z uporabo indeksa ali stopnje, ki veljata na datum začetka najema;

(c) jamstva za preostalo vrednost, ki jih je najemodajalcu dal najemnik, oseba, ki je povezana z najemnikom, ali tretja oseba, ki ni povezana z najemodajalcem in ki je finančno sposobna poravnati obveznosti iz jamstva;

(d) izpolnitveno ceno možnosti nakupa, če je precej gotovo, da bo najemnik izrabil to možnost (ocena z upoštevanjem dejavnikov, opisanih v B37. členu), in

(e) plačila kazni za odpoved najema, če trajanje najema odraža, da bo najemnik izrabil možnost odpovedi najema.

Proizvajalci ali trgovci kot najemodajalci

71.

Proizvajalec ali trgovec kot najemodajalec na datum začetka najema za vsakega od svojih finančnih najemov pripozna:

(a) prihodke, ki so enaki pošteni vrednosti sredstva, ki je predmet najema, ali sedanji vrednosti najemnin, ki pripadajo najemodajalcu, če slednja nižja, diskontirani po tržni obrestni meri;

(b) stroške prodaje sredstva, ki je predmet najema, ki so enaki njegovi nabavni vrednosti ali knjigovodski vrednosti, če se razlikuje od nabavne, zmanjšani za sedanjo vrednost nezajamčene preostale vrednosti in

(c) dobiček ali izgubo iz prodaje (enako razliki med prihodki in stroški prodaje) v skladu s svojo usmeritvijo za neposredno prodajo, za katero se uporablja MSRP 15. Proizvajalec ali trgovec kot najemodajalec dobiček ali izgubo iz prodaje za finančni najem pripozna na datum začetka najema, ne glede na to, ali prenese sredstvo, ki je predmet najema, kot je opisano v MSRP 15.

72.

Proizvajalci ali trgovci kupcem pogosto ponudijo izbiro, da sredstvo kupijo ali najamejo. Iz finančnega najema sredstva, ki ga da v najem proizvajalec ali trgovec kot najemodajalec, nastane dobiček ali izguba, enaka dobičku ali izgubi iz neposredne prodaje sredstva, ki je predmet najema, po običajnih prodajnih cenah, ki odražajo morebitne popuste na količino ali trgovinske popuste.

73.

Proizvajalci ali trgovci kot najemodajalci včasih ponujajo umetno nizko obrestno mero, da bi pritegnili kupce. Uporaba take obrestne mere bi povzročila, da bi najemodajalec na datum začetka najema pripoznal prevelik del celotnega prihodka. Če se ponujajo umetno nizke obrestne mere, proizvajalec ali trgovec kot najemodajalec dobiček iz prodaje omeji na tisti dobiček, ki bi veljal, če bi se zaračunavale tržne obrestne mere.

74.

Proizvajalec ali trgovec kot najemodajalec stroške, ki so mu nastali v zvezi s pridobitvijo finančnega najema, prizna kot odhodek na datum začetka najema, ker so povezani predvsem s pridobivanjem dobička iz prodaje proizvajalca ali trgovca. Stroški, nastali proizvajalcu ali trgovcu kot najemodajalcu v zvezi s pridobitvijo finančnega najema, so izključeni iz opredelitve začetnih neposrednih stroškov, zato so izključeni iz čiste naložbe v najem.

Poznejše merjenje

75.

Najemodajalec pripozna finančne prihodke med trajanjem najema na podlagi vzorca, ki odraža stalno obdobno stopnjo donosa na najemodajalčevo čisto naložbo v najem.

76.

Najemodajalec si prizadeva finančne prihodke med trajanjem najema razporediti sistematično in racionalno. Z najemninami, ki se nanašajo na ustrezno obdobje, obremeni bruto naložbo v najem, s čimer zmanjšuje glavnico in nezaslužene finančne prihodke.

77.

Najemodajalec za čisto naložbo v najem uporabi zahteve za odpravo pripoznanja in oslabitve iz MSRP 9. Redno pregleduje ocenjene nezajamčene preostale vrednosti, ki se uporabljajo pri izračunu bruto naložbe v najem. Če se je ocenjena nezajamčena preostala vrednost zmanjšala, najemodajalec pregleda razporeditev prihodkov med trajanjem najema in takoj pripozna vsako zmanjšanje, ki se nanaša na obračunane zneske.

78.

Najemodajalec, ki sredstvo v finančnem najemu razvrsti med sredstva za prodajo (ali v skupino za odtujitev, ki je uvrščena med sredstva za prodajo) z uporabo MSRP 5 Nekratkoročna sredstva za prodajo in ustavljeno poslovanje, sredstvo obračuna v skladu z navedenim standardom.

Spremembe najema

79.

Najemodajalec spremembo finančnega najema obračuna kot ločen najem, če:

(a) se s spremembo poveča obseg najema, ker se dodaja pravica do uporabe enega ali več sredstev, ki so predmet najema, in

(b) se nadomestilo za najem poveča za znesek, sorazmeren s samostojno ceno povečanja obsega in ustreznimi prilagoditvami navedene samostojne cene, tako da odraža okoliščine posamezne pogodbe.

80.

Pri spremembi finančnega najema, ki se ne obračuna kot ločen najem, najemodajalec spremembo obračuna tako, da:

(a) v primeru, da bi bil najem na datum sklenitve najema razvrščen med poslovne najeme, če bi sprememba veljala že takrat:

(i) spremembo najema od datuma uveljavitve spremembe obračuna kot nov najem in

(ii) knjigovodsko vrednost sredstva, ki je predmet najema, izmeri kot čisto naložbo v najem neposredno pred datumom uveljavitve;

(b) v nasprotnem primeru najemodajalec uporabi zahteve iz MSRP 9.

Poslovni najemi

Pripoznavanje in merjenje

81.

Najemodajalec pripozna najemnine iz poslovnega najema kot prihodke na podlagi enakomerne časovne metode ali na kakšni drugi sistematični podlagi. Drugo sistematično podlago uporabi, če ta podlaga bolj ustreza vzorcu zmanjševanja koristi od uporabe sredstva, ki je predmet najema.

82.

Najemodajalec stroške, vključno z amortizacijo, ki so nastali pri pridobivanju prihodkov iz najema, pripozna kot odhodek.

83.

Začetne neposredne stroške, ki so nastali pri pridobitvi poslovnega najema, najemodajalec prišteje h knjigovodski vrednosti sredstva, ki je predmet najema, in te stroške pripozna kot odhodek med trajanjem najema na enaki podlagi kot prihodke iz najema.

84.

Usmeritev za amortiziranje pri amortizirljivih sredstvih, ki so predmet najema, v poslovnem najemu je skladna z najemodajalčevo običajno usmeritvijo za podobna sredstva. Najemodajalec amortizacijo izračuna v skladu z MRS 16 in MRS 38.

85.

Pri ugotavljanju, ali je sredstvo, ki je predmet najema v poslovnem najemu oslabljeno, in obračunavanju ugotovljenih izgub zaradi oslabitve sredstev najemodajalec uporabi MRS 36.

86.

Proizvajalec ali trgovec kot najemodajalec ob sklenitvi poslovnega najema ne pripozna nobenega dobička iz prodaje, ker poslovni najem ni enakovreden prodaji.

Spremembe najema

87.

Spremembo poslovnega najema najemodajalec obračuna kot nov najem od datuma uveljavitve spremembe, pri čemer vnaprej plačane ali dobljene najemnine, ki se nanašajo na prvotni najem, upošteva kot del najemnin za novi najem.

Predstavljanje

88.

Sredstva, ki se najamejo v poslovnem najemu, najemodajalec v svojem izkazu finančnega položaja prikaže glede na naravo sredstva, ki je predmet najema.

Razkritje

89.

Cilj razkritij je, da najemodajalci v pojasnilih razkrijejo informacije, ki skupaj z informacijami iz izkaza finančnega položaja, izkaza poslovnega izida in izkaza denarnih tokov zagotavljajo podlago, na kateri lahko uporabniki računovodskih izkazov ocenijo učinek najemov na finančni položaj, finančno uspešnost in denarne tokove najemodajalca. Zahteve za dosego tega cilja so določene v 90.-97. členu.

90.

Zneski, ki jih najemodajalec razkrije za poročevalsko obdobje, so:

(a) za finančne najeme:

(i) dobiček ali izguba iz prodaje;

(ii) finančni prihodki iz čiste naložbe v najem in

(iii) prihodki, ki se nanašajo na spremenljive najemnine in ki niso bili zajeti pri merjenju čiste naložbe v najem;

(b) za poslovne najeme: prihodki iz najema, pri čemer ločeno razkrije prihodke, ki se nanašajo na spremenljive najemnine, ki niso odvisne od indeksa ali stopnje.

91.

Informacije iz 90. člena najemodajalec poda v obliki preglednice, razen če je primernejši drugačen format.

92.

Najemodajalec razkrije tudi dodatne kvalitativne in kvantitativne informacije o svojih najemnih dejavnostih, ki so potrebne za izpolnitev cilja razkritja iz 89. člena. Med temi dodatnimi informacijami so tudi informacije, s pomočjo katerih lahko uporabniki računovodskih izkazov ocenijo:

(a) naravo najemodajalčevih najemnih dejavnosti in

(b) najemodajalčevo obvladovanje tveganja, povezanega s pravicami, ki jih je obdržal v sredstvih, ki so predmet najema. Najemodajalec razkrije zlasti strategijo obvladovanja tveganja v zvezi s pravicami, ki jih je obdržal v sredstvih, ki so predmet najema, vključno z načini, na katere obvladuje navedeno tveganje. Ti načini so lahko na primer dogovori o povratnem odkupu, jamstva za preostalo vrednost ali spremenljive najemnine, ki se uporabljajo ob prekoračitvi določenih mej.

Finančni najemi

93.

Najemodajalec poda kvalitativno in kvantitativno pojasnilo pomembnih sprememb knjigovodske vrednosti čiste naložbe v finančne najeme.

94.

Najemodajalec razkrije analizo zapadlosti terjatev za najemnine, pri čemer prikaže nediskontirane najemnine, ki bodo prejete letno, za najmanj prvih pet let, za preostala leta pa skupno vsoto zneskov. Nediskontirane najemnine uskladi s čisto naložbo v najem. V uskladitvi je treba identificirati nezaslužene finančne prihodke, ki se nanašajo na terjatve za najemnine, in diskontirano nezajamčeno preostalo vrednost.

Poslovni najemi

95.

Za postavke opredmetenih osnovnih sredstev v poslovnem najemu najemodajalec uporabi zahteve za razkritje iz MRS 16. Pri uporabi zahtev za razkritje iz MRS 16 vsako vrsto opredmetenih osnovnih sredstev razčleni na sredstva, ki so v poslovnem najemu, in sredstva, ki niso v poslovnem najemu. V skladu s tem poda razkritja iz MRS 16 za sredstva v poslovnem najemu (razvrščena po vrstah sredstva, ki je predmet najema) ločeno od sredstev, ki jih ima v lasti in jih uporablja.

96.

Najemodajalec za sredstva v poslovnem najemu uporabi zahteve za razkritje iz MRS 36, MRS 38, MRS 40 in MRS 41.

97.

Najemodajalec razkrije analizo zapadlosti najemnin, pri čemer prikaže nediskontirane najemnine, ki bodo prejete letno, za najmanj prvih pet let, za preostala leta pa skupno vsoto zneskov.

TRANSAKCIJE PRODAJE S POVRATNIM NAJEMOM

98.

Če podjetje (prodajalec-najemnik) prenese sredstvo na drugo podjetje (kupec-najemodajalec), nato pa sredstvo vzame v najem od kupca-najemodajalca, prodajalec-najemnik in kupec-najemodajalec obračunata pogodbo o prenosu in najemu z uporabo 99.–103. člena.

Ocena, ali prenos sredstva pomeni prodajo

99.

Za ugotavljanje, ali se prenos sredstva obravnava kot prodaja tega sredstva, podjetje uporabi zahteve za ugotavljanje, kdaj obveznost izpolnitve velja za izpolnjeno, iz MSRP 15.

Prenos sredstva pomeni prodajo

100.

Če prenos sredstva s strani prodajalca-najemnika izpolnjuje zahteve iz MSRP 15 za obravnavo kot prodaja sredstva:

(a) prodajalec-najemnik sredstvo, ki predstavlja pravico do uporabe, ki izhaja iz povratnega najema, meri sorazmerno z delom prejšnje knjigovodske vrednosti sredstva, ki se nanaša na pravico do uporabe, ki jo je obdržal prodajalec-najemnik. Prodajalec-najemnik v skladu s tem pripozna samo tisti znesek dobička ali izgube, ki se nanaša na pravice, ki jih je prenesel kupec-najemodajalec;

(b) kupec-najemodajalec nakup sredstva obravnava z uporabo ustreznih standardov, najem pa z uporabo računovodskih zahtev za najemodajalca iz tega standarda.

101.

Če poštena vrednost nadomestila za prodajo sredstva ni enaka pošteni vrednosti sredstva ali če plačila za najem ne ustrezajo tržnim cenam, podjetje za merjenje izkupička od prodaje po pošteni vrednosti izvede naslednje prilagoditve:

(a) vsi pogoji, ki ne dosegajo tržnih, se obračunavajo kot predplačilo najemnin in

(b) vsi pogoji, ki presegajo tržne, se obračunavajo kot dodatno financiranje, ki ga kupec-najemodajalec zagotovi prodajalcu-najemniku.

102.

Morebitne prilagoditve, ki se zahtevajo v 101. členu, podjetje meri na podlagi tiste od spodaj navedenih vrednosti, ki jo je lažje določiti:

(a) razlike med pošteno vrednostjo nadomestila za prodajo in pošteno vrednostjo sredstva in

(b) razlike med sedanjo vrednostjo pogodbenih plačil za najem in sedanjo vrednostjo plačil za najem po tržnih cenah.

Prenos sredstva ne pomeni prodaje

103.

Če prenos sredstva s strani prodajalca-najemnika ne izpolnjuje zahtev iz MSRP 15 za obračunavanje kot prodaja sredstva:

(a) prodajalec-najemnik preneseno sredstvo pripoznava še naprej in pripozna finančno obveznost, ki je enaka izkupičku od prenosa. Finančno obveznost obravnava z uporabo MSRP 9;

(b) kupec-najemodajalec ne pripozna prenesenega sredstva in pripozna finančno sredstvo, ki je enako izkupičku od prenosa. Finančno sredstvo obravnava z uporabo MSRP 9.

Dodatek A –Opredelitve pojmov

Ta priloga je sestavni del standarda.

| datum začetka najema (datum začetka) | Dan, na katerega da najemodajalec sredstvo, ki je predmet najema, na razpolago za uporabo najemniku. |

| doba gospodarne uporabe | Obdobje, v katerem je pričakovati, da bo sredstvo lahko gospodarno uporabljal en uporabnik, ali število proizvodnih ali podobnih enot, za katere je pričakovati, da jih bo z uporabo takega sredstva pridobil en uporabnik ali več uporabnikov. |

| datum začetka veljavnosti spremembe | Dan, na katerega se stranki dogovorita o spremembi najema. |

| poštena vrednost

| Za namen uporabe računovodskih zahtev za najemodajalca v tem standardu znesek, za katerega bi bilo mogoče zamenjati sredstvo ali poravnati obveznost med dobro obveščenima, voljnima strankama v transakciji pod običajnimi tržnimi pogoji. |

| finančni najem | Najem, pri katerem se prenesejo vsa pomembna tveganja in koristi, povezane z lastništvom sredstva, ki je predmet najema. |

| nespremenljive najemnine | Plačila, ki jih najemnik plača najemodajalcu za pravico do uporabe sredstva, ki je predmet najema, med trajanjem najema, razen spremenljivih najemnin. |

| bruto naložba v najem | Vsota: (a) najemodajalčevih terjatev za najemnine iz finančnega najema in (b) nezajamčene preostale vrednosti, ki ostane najemodajalcu. |

| datum sklenitve najema (datum sklenitve) | Dan sporazuma o najemu ali dan, na katerega se stranki zavežeta, da bosta spoštovali glavne pogoje najema, če je ta dan zgodnejši. |

| začetni neposredni stroški | Dodatni stroški pridobitve najema, ki ne bi nastali, če najem ne bi bil pridobljen, razen takih stroškov, ki nastanejo proizvajalcu ali trgovcu kot najemodajalcu v zvezi s finančnim najemom. |

| obrestna mera, sprejeta pri najemu | Obrestna mera, ob uporabi katere je sedanja vrednost (a) najemnin in (b) nezajamčene preostale vrednosti enaka vsoti (i) poštene vrednosti sredstva, ki je predmet najema, in (ii) začetnih neposrednih stroškov najemodajalca. |

| najem | Pogodba ali del pogodbe, s katero se pravica do uporabe sredstva (sredstva, ki je predmet najema) prenese za določeno obdobje v zameno za nadomestilo. |

| spodbude za najem | Najemodajalčeva plačila najemniku, povezana z najemom, ali najemodajalčevo povračilo najemnikovih stroškov oziroma prevzem teh stroškov. |

| sprememba najema | Sprememba obsega najema ali nadomestila za najem, ki ni bila del prvotnih pogojev najema (na primer dodajanje ali prenehanje pravice do uporabe enega ali več sredstev, ki so predmet najema, podaljšanje ali skrajšanje pogodbenega trajanja najema). |

| najemnine | Plačila, ki jih najemnik plača najemodajalcu in ki se nanašajo na pravico do uporabe sredstva, ki je predmet najema, med trajanjem najema, vsebujejo pa: (a) nespremenljive najemnine (tudi po vsebini nespremenljive najemnine), zmanjšane za spodbude za najem; (b) spremenljive najemnine, odvisne od indeksa ali stopnje; (c) izpolnitveno ceno možnosti nakupa, če je precej gotovo, da bo najemnik izrabil to možnost, in (d) plačila kazni za odpoved najema, če trajanje najema odraža, da bo najemnik izrabil možnost odpovedi najema. Za najemnika so v najemnini zajeti tudi zneski, za katere je pričakovati, da jih bo plačal na podlagi jamstev za preostalo vrednost. V najemninah niso zajeta plačila, razporejena na nenajemne sestavine pogodbe, razen če se najemnik odloči, da bo nenajemne sestavine združil z najemno sestavino in jih obravnaval kot eno samo najemno sestavino. Za najemodajalca so v najemninah zajeta tudi jamstva za preostalo vrednost, ki jih je najemodajalcu dal najemnik, oseba, ki je povezana z najemnikom, ali tretja oseba, ki ni povezana z najemodajalcem in ki je finančno sposobna poravnati obveznosti iz jamstva. Plačila, ki so razporejena na nenajemne sestavine, niso zajeta v najemninah. |

| trajanje najema | Obdobje, v katerem najema ni mogoče odpovedati in v katerem ima najemnik pravico do uporabe sredstva, ki je predmet najema, skupaj z: (a) obdobji, za katera velja možnost podaljšanja najema, če je precej gotovo, da bo najemnik to možnost izrabil, in (b) obdobji, za katera velja možnost odpovedi najema, če je precej gotovo, da najemnik te možnosti ne bo izrabil. |

| najemnik | Podjetje, ki pridobi pravico do uporabe sredstva, ki je predmet najema, za določeno obdobje v zameno za nadomestilo. |

| najemnikova predpostavljena obrestna mera za izposojanje | Obrestna mera, ki bi jo moral najemnik plačati, da bi za podobno dolgo obdobje in na podlagi podobnega jamstva v podobnem gospodarskem okolju pridobil sredstvo podobne vrednosti kot sredstvo, ki predstavlja pravico do uporabe. |

| najemodajalec | Podjetje, ki podeljuje pravico do uporabe sredstva, ki je predmet najema, za določeno obdobje v zameno za nadomestilo. |

| čista naložba v najem | Bruto naložba v najem, diskontirana po obrestni meri, sprejeti pri najemu. |

| poslovni najem | Najem, pri katerem se ne prenesejo vsa pomembna tveganja in koristi, povezane z lastništvom sredstva, ki je predmet najema. |

| neobvezne najemnine | Najemnikova plačila najemodajalcu za pravico do uporabe sredstva, ki je predmet najema, v obdobjih, ki jih zajema možnost podaljšanja ali odpovedi najema in ki niso zajeta v trajanju najema. |

| obdobje uporabe | Celotno obdobje, v katerem se sredstvo uporablja za izpolnitev pogodbe s stranko (vključno z nezaporednimi obdobji). |

| jamstvo za preostalo vrednost | Jamstvo, ki ga da najemodajalcu oseba, ki ni povezana z njim, da bo vrednost (ali del vrednosti) sredstva, ki je predmet najema, ob koncu najema vsaj enaka določenemu znesku. |

| sredstvo, ki predstavlja pravico do uporabe | Sredstvo, ki predstavlja najemnikovo pravico do uporabe sredstva, ki je predmet najema, med trajanjem najema. |

| kratkoročni najem | Najem, ki ima na datum začetka najema trajanje najema največ 12 mesecev. Najem z možnostjo nakupa se ne šteje za kratkoročni najem. |

| podnajem | Transakcija, pri kateri najemnik (posredni najemodajalec) da sredstvo, ki je predmet najema, ponovno v najem tretji osebi, najem („glavni najem“) med glavnim najemodajalcem in najemnikom pa ostaja nespremenjen. |

| sredstvo, ki je predmet najema | Sredstvo, ki je predmet najema in za katerega je najemodajalec podelil najemniku pravico do uporabe. |

| nezasluženi finančni prihodki | Razlika med: (a) kosmato naložbo v najem in (b) čisto naložbo v najem. |

| nezajamčena preostala vrednost | Tisti del preostale vrednosti sredstva, ki je predmet najema, za katerega ni zajamčeno, da ga bo najemodajalec realiziral, oziroma to jamči samo oseba, ki je povezana z najemodajalcem. |

| Tisti del najemnikovih plačil najemodajalcu za pravico do uporabe sredstva, ki je predmet najema, med trajanjem najema, ki se spreminja zaradi sprememb dejstev ali okoliščin, do katerih prihaja po datumu začetka najema, razen potekanja časa. |

Pojmi, ki so opredeljeni v drugih standardih in se v tem standardu uporabljajo v enakem pomenu

| pogodba | Dogovor med dvema ali več strankami, s katerim se ustvarijo izvršljive pravice in dolžnosti. |

| doba koristnosti | Obdobje, v katerem je pričakovati, da bo sredstvo na voljo podjetju za uporabo; ali število proizvodnih ali podobnih enot, za katere je pričakovati, da jih bo podjetje proizvedlo z uporabo sredstva. |

Priloga B – Napotki za uporabo

Ta priloga je sestavni del standarda. Opisuje uporabo 1.–103. člena in ima enako veljavo kot drugi deli standarda.

Uporaba portfelja

B1

Ta standard določa računovodenje posameznega najema. Podjetje pa lahko kot praktično rešitev ta standard uporabi za portfelj najemov s podobnimi značilnostmi, če utemeljeno pričakuje, da uporaba tega standarda za portfelj na računovodske izkaze ne bo vplivala bistveno drugače od uporabe tega standarda na posamezne najeme v portfelju. Podjetje pri računovodenju za portfelj uporablja ocene in predpostavke, ki odražajo velikost in sestavo portfelja.

Združitev pogodb

B2

Podjetje pri uporabi tega standarda združi dve ali več pogodb, ki jih je sklenilo ob istem času ali približno ob istem času z isto nasprotno stranko (ali njenimi povezanimi strankami), in jih obravnava kot eno samo pogodbo, če je izpolnjeno eno ali več od naslednjih meril:

(a) pogodbe so sklenjene v svežnju s splošnim komercialnim ciljem, ki ga ni mogoče razumeti, ne da bi se pogodbe obravnavale skupaj;

(b) znesek nadomestila za plačilo v eni od pogodb je odvisen od cene ali izpolnitve druge pogodbe ali

(c) pravice do uporabe sredstev, ki so predmet najema, prenesene s pogodbami (ali nekatere od pravic do uporabe sredstev, ki so predmet najema, prenesene z vsako od pogodb), tvorijo eno samo najemno sestavino iz B32. člena.

Izvzetje iz pripoznanja: najemi, pri katerih je sredstvo, ki je predmet najema, majhne vrednosti (5.–8. člen)

B3

Ta standard najemniku dovoljuje obravnavati najeme, pri katerih je sredstvo, ki je predmet najema, majhne vrednosti, z uporabo 6. člena, razen če veljajo določbe iz B7. člena. Najemnik vrednost sredstva, ki je predmet najema, oceni na podlagi vrednosti novega sredstva, ne glede na starost sredstva, ki se najema.

B4

Ali gre za sredstvo, ki je predmet najema, majhne vrednosti, se ocenjuje na absolutni podlagi. Pri najemih sredstev majhne vrednosti se lahko uporabi računovodska obravnava iz 6. člena ne glede na to, ali so ti najemi za najemnika pomembni. Najemnikova velikost, narava ali položaj ne vpliva na oceno. Zato je pričakovati, da bodo pri različnih najemih glede tega, ali gre pri določenem sredstvu, ki je predmet najema, za sredstvo majhne vrednosti, veljale enake ugotovitve.

B5

Sredstvo, ki je predmet najema, je lahko majhne vrednosti le, če:

(a) ima najemnik lahko korist od uporabe sredstva, ki je predmet najema, samega ali skupaj z drugimi viri, ki so mu takoj na voljo, in

(b) sredstvo, ki je predmet najema, je v veliki meri odvisno od drugih sredstev ali tesno povezano z njimi.

B6

Najem sredstva, ki je predmet najema, se ne šteje za najem sredstva majhne vrednosti, če je sredstvo take narave, da takrat, kadar je novo, običajno ni sredstvo majhne vrednosti. na primer najem avtomobila se ne bi štel za najem sredstva majhne vrednosti, ker nov avtomobil običajno ni majhne vrednosti.

B7

Če da najemnik sredstvo v podnajem ali pričakuje, da ga bo dal v podnajem, se glavni najem ne šteje za najem sredstva majhne vrednosti.

B8

Sredstva, ki so predmet najema, majhne vrednosti so lahko na primer tablični in osebni računalniki, malo pisarniško pohištvo in telefoni.

Identificiranje najema (9.–11. člen)

B9

Podjetje pri ocenjevanju, ali se s pogodbo za določeno obdobje prenaša pravica do uporabe identificiranega sredstva (glej B13.–B20. člen), oceni, ali ima stranka v celotnem obdobju uporabe hkrati:

(a) pravico pridobiti vse pomembne gospodarske koristi od uporabe identificiranega sredstva (kot je opisano v B21.–B23. členu) in

(b) pravico usmerjati uporabo identificiranega sredstva (kot je opisano v B24.–B30. členu).

B10

Če ima stranka pravico do obvladovanja uporabe identificiranega sredstva samo za del trajanja pogodbe, pogodba vsebuje najem za ta del trajanja pogodbe.

B11

Pogodba za prejem blaga ali storitev se lahko sklene s skupnim aranžmajem ali v imenu skupnega aranžmaja, kot je opredeljeno v MSRP 11 Skupni aranžmaji. V tem primeru se skupni aranžma šteje za stranko v pogodbi. Glede na to podjetje pri ocenjevanju, ali taka pogodba vsebuje najem, oceni, ali ima skupni aranžma pravico do obvladovanja identificiranega sredstva skozi celotno obdobje uporabe.

B12

Podjetje oceni, ali pogodba vsebuje najem, za vsako potencialno ločeno najemno sestavino. Napotki za ločene najemne sestavine so v B32. členu.

Identificirano sredstvo

B13

Sredstvo se običajno šteje za identificirano, če je izrecno določeno v pogodbi. Lahko pa se identificira tudi tako, da se implicitno določi takrat, ko se da sredstvo stranki na razpolago za uporabo.

Materialne pravice do zamenjave

B14

Tudi če je sredstvo identificirano, stranka nima pravice do uporabe identificiranega sredstva, če ima dobavitelj skozi celotno obdobje uporabe materialno pravico do zamenjave sredstva. Dobaviteljeva pravica do zamenjave sredstva se šteje za materialno samo, če sta izpolnjena naslednja pogoja:

(a) dobavitelj ima dejansko možnost zamenjave alternativnih sredstev skozi celotno obdobje uporabe (na primer stranka dobavitelju ne more preprečiti, da bi zamenjal sredstvo, alternativna sredstva so dobavitelju vedno na voljo ali pa jih lahko priskrbi v razumnem obdobju) in

(b) dobavitelj bi imel od uveljavitve svoje pravice do zamenjave sredstva gospodarsko korist (tj. pričakovati je, da bodo gospodarske koristi, povezane z zamenjavo sredstva, večje od stroškov, povezanih z zamenjavo sredstva).

B15

Če ima dobavitelj pravico ali obvezo zamenjave sredstva samo na določen datum, od določenega datuma ali ob nastopu določenega dogodka, dobaviteljeva pravica zamenjave ni materialna, ker nima dejanske možnosti, da bi alternativna sredstva zamenjal skozi celotno obdobje uporabe.

B16

Ocena podjetja, ali gre pri dobaviteljevi pravici do zamenjave za materialno pravico, temelji na dejstvih in okoliščinah ob sklenitvi pogodbe, v njej pa se ne upoštevajo prihodnji dogodki, za katere se ob začetku veljavnosti pogodbe šteje, da ni verjetno, da bi se zgodili. Nekaj primerov prihodnjih dogodkov, za katere se ob sklenitvi pogodbe šteje, da ni verjetno, da bi se zgodili, in se zato ne upoštevajo pri oceni:

(a) dogovor s prihodnjo stranko, da bo za uporabo sredstva plačala najemnino, ki je višja od tržne;

(b) uvedba nove tehnologije, ki ob sklenitvi pogodbe še ni v veliki meri razvita;

(c) bistvena razlika med strankino uporabo sredstva ali gospodarsko učinkovitostjo in uporabo ali učinkovitostjo, ki je verjetna ob sklenitvi pogodbe, in

(d) bistvena razlika med tržno ceno sredstva med obdobjem uporabe in njegovo tržno ceno, ki je verjetna ob sklenitvi pogodbe.

B17

Če se sredstvo nahaja v strankinih prostorih ali drugje, so stroški, povezani z zamenjavo, na splošno višji, kot bi bili, če bi se sredstvo nahajalo v dobaviteljevih prostorih, zato je v takem primeru verjetneje, da bodo presegali koristi, povezane z zamenjavo sredstva.

B18

Dobaviteljeva pravica ali obveza zamenjave sredstva zaradi popravila ali vzdrževanja, če sredstvo ne deluje pravilno ali če je na voljo tehnična posodobitev, ne pomeni, da stranka nima pravice do uporabe identificiranega sredstva.

B19

Če stranka ne more takoj ugotoviti, ali ima dobavitelj materialno pravico do zamenjave, za vsako pravico do zamenjave domneva, da ni materialna.

Deli sredstev

B20

Zmogljivostni del sredstva se šteje za identificirano sredstvo, če je fizično ločen (na primer tla zgradbe). Zmogljivostni ali kakšen drug del sredstva, ki ni fizično ločen (na primer zmogljivostni del optičnega kabla) ni identificirano sredstvo, razen če predstavlja skoraj vso zmogljivost sredstva in stranki s tem omogoča, da pridobi skoraj vse gospodarske koristi od uporabe sredstva.

Pravica do pridobitve gospodarskih koristi od uporabe

B21

Da bi stranka lahko obvladovala uporabo identificiranega sredstva, mora imeti pravico do pridobitve vseh pomembnih gospodarskih koristi od uporabe sredstva skozi celotno obdobje uporabe (na primer z izključno pravico do uporabe sredstva skozi to obdobje). Stranka lahko pridobi gospodarske koristi od uporabe sredstvaneposredno ali posredno na različne načine, kot je uporaba ali imetništvo sredstva ali dajanje sredstva v podnajem. Med gospodarskimi koristmi od uporabe sredstva so njegovi glavni in stranski proizvodi (vključno z morebitnimi denarnimi tokovi, ki izhajajo iz njih) ter druge gospodarske koristi od uporabe sredstva, ki bi jih bilo mogoče uresničiti v komercialnem poslu s tretjo osebo.

B22

Podjetje pri ocenjevanju pravice do pridobitve vseh pomembnih gospodarskih koristi od uporabe sredstva upošteva vse gospodarske koristi, ki izhajajo iz uporabe sredstva v opredeljenem obsegu strankine pravice do uporabe sredstva (glej B30. člen). Na primer:

(a) če je uporaba motornega vozila v obdobju uporabe s pogodbo omejena samo na določeno ozemlje, podjetje upošteva samo gospodarske koristi od uporabe motornega vozila na tem ozemlju in ne drugod;

(b) če je v pogodbi določeno, da lahko stranka med obdobjem uporabe z motornim vozilom prevozi samo določeno število kilometrov, podjetje upošteva samo gospodarske koristi od uporabe motornega vozila v okviru dovoljenega števila prevoženih kilometrov in ne v številu, ki ga presega.

B23

Če se v pogodbi zahteva, da stranka dobavitelju ali kakšni drugi osebi izplača del denarnih tokov, ki izhajajo iz uporabe sredstva, kot nadomestilo, se denarni tokovi, izplačani kot nadomestilo, štejejo za del gospodarskih koristi, ki jih stranka pridobi od uporabe sredstva. Na primer, če mora stranka dobavitelju kot nadomestilo za uporabo prostora za prodajo na drobno plačati določen odstotek prihodkov od prodaje na tem prostoru, ta zahteva ne pomeni, da stranka nima pravice do pridobitve bolj ali manj vseh pomembnih gospodarskih koristi od uporabe tega prostora za prodajo na drobno. Denarni tokovi iz te prodaje se namreč štejejo za gospodarske koristi, ki jih stranka pridobi od uporabe prostora za prodajo na drobno, pri čemer del teh koristi plača dobavitelju kot nadomestilo za pravico do uporabe tega prostora.

Pravica do usmerjanja uporabe

B24

Stranka ima pravico do usmerjanja uporabe identificiranega sredstva skozi celotno obdbje uporabe samo, če:

(a) ima skozi celotno obdobje uporabe pravico usmerjati način in namen uporabe sredstva (kot je opisano v B25.–B30. členu), ali

(b) so pomembne odločitve o načinu in namenu uporabe sredstva določene vnaprej in:

(i) ima stranka skozi celotno obdobje uporabe pravico upravljati sredstvo (ali usmerjati druge, da upravljajo sredstvo tako, kot določi ona), ne da bi imel dobavitelj pravico spreminjati ta navodila za delovanje, ali

(ii) je stranka zasnovala sredstvo (ali določene vidike sredstva) tako, da je z zasnovo vnaprej določila način in namen uporabe sredstva skozi celotno obdobje uporabe.

Način in namen uporabe sredstva

B25

Stranka ima pravico usmerjati način in namen uporabe sredstva, če lahko v okviru svoje pravice do uporabe, opredeljene v pogodbi, spreminja način in namen uporabe sredstva skozi celotno obdobje uporabe. Podjetje pri tej oceni upošteva pravice odločanja, ki so najpomembnejše za spreminjanje načina in namena uporabe sredstva skozi celotno obdobje uporabe. Pravice odločanja se štejejo za pomembne, če vplivajo na gospodarske koristi, pridobljene z uporabo. Najpomembnejše pravice do odločanja bodo v različnih pogodbah verjetno različne, odvisno od narave sredstva in pogojev pogodbe.

B26

Primeri pravic odločanja, ki v določenih okoliščinah dajejo pravico do spreminjanja načina in namena uporabe sredstva v opredeljenem okviru strankine pravice do uporabe, vključujejo:

(a) pravice do spreminjanja vrste izložka, ki ga ustvarja sredstvo (na primer odločitev o tem, ali se zabojnik uporabi za prevoz ali skladiščenje blaga, ali odločitev o mešanici izdelkov, ki se prodaja na prostoru za prodajo na drobno);

(b) pravice do spreminjanja časa doseganja izložka (na primer odločitev o tem, kdaj se bo uporabljal kakšen stroj ali elektrarna);

(c) pravice do spreminjanja kraja doseganja izložka (na primer odločitev o končni destinaciji tovornjaka ali ladje ali o kraju uporabe kakšnega dela opreme) in

(d) pravice do spreminjanja odločitve o tem, ali se bo izložek ustvaril, in o količini izložka (na primer odločitev o tem, ali se bo v elektrarni proizvajala električna energija in koliko električne energije bo proizvedene).

B27

Med primeri pravic odločanja, ki ne dajejo pravice do spreminjanja načina in namena uporabe sredstva, so pravice, ki so omejene na upravljanje in vzdrževanje sredstva. Take pravice ima lahko stranka ali dobavitelj. Pravice, kot so pravice do upravljanja ali vzdrževanja sredstva, so sicer pogosto bistvenega pomena za učinkovito uporabo sredstva, vendar ne pomenijo pravic o usmerjanju načina in namena uporabe sredstva in so pogosto odvisne od odločitev o načinu in namenu uporabe sredstva. Toda pravice do upravljanja sredstva lahko stranki dajejo pravico do usmerjanja uporabe sredstva, če so pomembne odločitve o načinu in namenu uporabe sredstva sprejete vnaprej (glej B24.(b)(i) člen).

Odločitve, sprejete v obdobju uporabe in pred njim

B28

Pomembne odločitve o načinu in namenu uporabe sredstva se lahko sprejmejo vnaprej na več načinov. Pomembne odločitve se lahko sprejmejo na primer z zasnovo sredstva ali pogodbenimi omejitvami uporabe sredstva.

B29

Podjetje pri odločanju o tem, ali ima stranka pravico do usmerjanja uporabe sredstva, upošteva samo pravice odločanja o uporabi sredstva med obdobjem uporabe, razen če je sredstvo (ali določene vidike sredstva) zasnovala stranka, kot je opisano v B24.(b)(ii) členu. Zato podjetje, razen če so podani pogoji iz B24.(b)(ii) člena, ne upošteva odločitev, ki so sprejete pred obdobjem uporabe. Če lahko na primer stranka izložek sredstva določi samo pred obdobjem uporabe, se šteje, da nima pravice do usmerjanja uporabe tega sredstva. Možnost določanja izložkov v pogodbi pred obdobjem uporabe brez drugih pravic odločanja, povezanih z uporabo sredstva, daje stranki enake pravice kot kateremu koli kupcu, ki kupi blago ali storitve.

Pravice do zaščite

B30

V pogodbi so lahko zajeti tudi pogoji, katerih namen je zaščititi dobaviteljev interes do tega sredstva ali drugih sredstev, varovati njegovo osebje ali zagotoviti, da bo dobavitelj spoštoval zakone in predpise. To so primeri pravic do zaščite. Na primer: v pogodbi (i) je lahko določena največja količina uporabe sredstva ali omejen kraj ali čas strankine uporabe sredstva, (ii) se od stranke zahteva, da upošteva posebne prakse obratovanja, ali (iii) se od stranke zahteva, da dobavitelja obvešča o spremembah načina uporabe sredstva. Pravice do zaščite običajno opredeljujejo obseg strankinih pravic do uporabe, vendar same po sebi stranki ne preprečujejo, da bi imela pravico do usmerjanja uporabe sredstva.

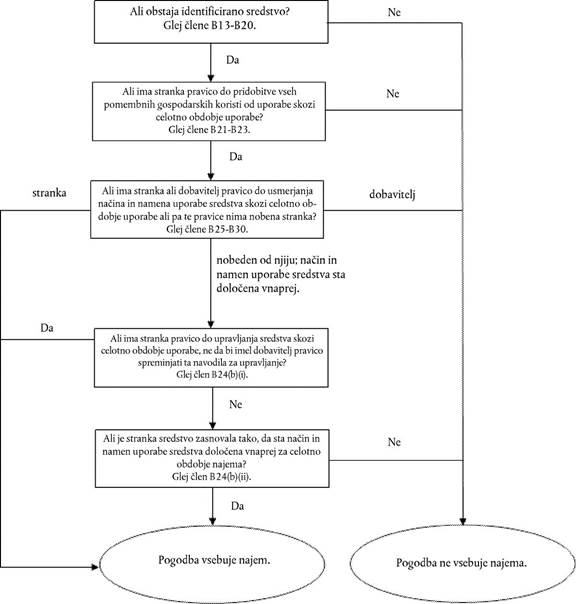

B31

Diagram za pomoč podjetjem pri ocenjevanju, ali je pogodba najemna pogodba oziroma ali vsebuje najem.

Ločevanje sestavin pogodbe (12.–17. člen)

B32

Pravica do uporabe sredstva, ki je predmet najema, je ločena sestavina najema, če veljata oba naslednja pogoja:

(a) najemnik ima lahko korist od uporabe sredstva, ki je predmet najema, samega ali skupaj z drugimi viri, ki so mu takoj na voljo, Viri, ki so takoj na voljo, so blago in storitve, ki jih najemodajalec ali drugi dobavitelji prodajajo ali dajejo v najem ločeno, ali viri, ki jih je najemnik že pridobil od najemodajalca ali iz drugih transakcij ali dogodkov; in

(b) sredstvo, ki je predmet najema, ni v veliki meri odvisno od drugih sredstev, ki so predmet najema v pogodbi, niti tesno povezano z njimi. Na primer: dejstvo, da bi se najemnik lahko odločil, da sredstva, ki je predmet najema, ne najame, ne da bi to pomembno vplivalo na njegove pravice do uporabe drugih sredstev, ki so predmet najema v pogodbi, bi lahko kazalo na to, da najeto sredstvo ni v veliki meri odvisno od navedenih drugih najetih sredstev oziroma ni v veliki meri povezano z njimi.

B33

V pogodbi je lahko zajet znesek, ki ga najemnik plača za dejavnosti in stroške, s katerimi se blago ali storitev ne prenese nanj. Na primer: najemnik lahko v celotni znesek za plačilo všteje stroške upravnih nalog ali druge stroške, povezane z najemom, s katerimi se blago ali storitev ne prenese na najemnika. Iz tovrstnih zneskov za plačilo ne izhaja ločena sestavina pogodbe, temveč se štejejo za del celotnega nadomestila, ki se razporedi na ločeno identificirane sestavine pogodbe.

Trajanje najema (18.–21. člen)

B34

Pri ugotavljanju trajanja najema in ocenjevanju trajanja obdobja, v katerem najema ni mogoče odpovedati, podjetje uporablja opredelitev iz pogodbe in ugotovi obdobje, v katerem je pogodba pravno izvršljiva. Najem ni več izvršljiv, če imata najemnik in najemodajalec pravico, da odpovesta najem brez privoljenja druge stranke z zelo kaznijo.

B35

Če ima pravico do odpovedi samo najemnik, se ta pravica šteje za možnost odpovedi najema, ki je na razpolago najemniku in ki jo podjetje upošteva pri ugotavljanju trajanja najema. Če ima pravico do odpovedi samo najemodajalec, je obdobje, za katerega velja možnost odpovedi najema, zajeto v obdobju, v katerem najema ni mogoče prekiniti.

B36

Obdobje najema se začne na datum začetka najema in zajema tudi obdobja brez plačila najemnine, ki jih je najemodajalec omogočil najemniku.

B37

Podjetje na datum začetka najema oceni, ali je precej gotovo, da bo najemnik izrabil možnost podaljšanja najema ali nakupa sredstva, ki je predmet najema, oziroma da ne bo izrabil možnosti odpovedi najema. Podjetje upošteva vsa pomembna dejstva in okoliščine, s katerimi dobi najemnik ekonomsko spodbudo za to, da izrabi možnost ali ne, vključno s pričakovanimi spremembami dejstev in okoliščin od datuma začetka najema do izvršitvenega datuma možnosti. Med dejavniki, ki jih je treba upoštevati, so:

(a) pogodbeni pogoji za obdobja, za katera velja možnost, v primerjavi s tržnimi cenami, kot so:

(i) znesek plačil za najem v katerem koli obdobju, v katerem velja možnost;

(ii) znesek spremenljivih najemnin ali drugih pogojenih izplačil, kot so plačila kazni za odpoved in jamstev za preostalo vrednost; in

(iii) pogoji za možnosti, ki jih je mogoče izrabiti po poteku začetnih obdobij, v katerih velja možnost (na primer možnost nakupa, ki jo je mogoče izrabiti ob koncu obdobja podaljšanja po ceni, ki je nižja od trenutnih tržnih cen;

(b) občutna izboljšanja sredstva v najemu, ki so bila izvedena (ali se pričakuje, da bodo izvedena) v času trajanja pogodbe in se zanje pričakuje, da bo imel najemnik od njih pomembno gospodarsko korist, ko bo mogoče izrabiti možnost podaljšanja ali odpovedi najema oziroma nakupa sredstva, ki je predmet najema;

(c) stroški, povezani z odpovedjo najema, kot so stroški pogajanj, stroški premestitve, stroški določitve novega sredstva, primernega za najemnikove potrebe, stroški vključitve novega sredstva v najemnikovo poslovanje, kazni za odpoved pogodbe in podobni stroški, tudi stroški, povezani z vrnitvijo sredstva, ki je predmet najema, v pogodbeno določenem stanju ali na pogodbeno določen kraj;

(d) pomen navedenega sredstva, ki je predmet najema, za najemnikovo poslovanje, na primer glede na to, ali gre pri sredstvu, ki je predmet najema, za specializirano sredstvo, glede na kraj, na katerem se nahaja, in glede na razpoložljivost primernih drugih možnosti; in

(e) pogoji v zvezi z izrabo možnosti (tj. če je mogoče možnost izrabiti samo, če so izpolnjeni določeni pogoji) in verjetnost, da bodo ti pogoji obstajali.

B38

Možnost za podaljšanje ali odpoved najema se lahko poveže z eno ali več elementi pogodbe (na primer z jamstvom za preostalo vrednost), in sicer tako, da najemnik najemodajalcu jamči najnižji ali nespremenljiv denarni donos, ki je skoraj enak ne glede na to, ali se možnost izrabi ali ne. V takih primerih podjetje ne glede na navodila za po vsebini nespremenljive najemnine iz B42. člena domneva, da je precej gotovo, da bo najemnik izrabil možnost podaljšanja najema oziroma da ne bo izrabil možnosti odpovedi najema.

B39

Krajše, kot je obdobje, v katerem najema ni mogoče odpovedati, verjetneje je, da bo najemnik izkoristil možnost podaljšanja najema, oziroma da ne bo izkoristil možnost odpovedi najema. Razlog za to je, da bodo stroški, povezani s pridobitvijo nadomestnega sredstva, verjetno sorazmerno toliko višji, kolikor krajše bo obdobje, v katerem najema ni mogoče odpovedati.

B40

Najemnikovo preteklo ravnanje glede obdobja, v katerem je običajno uporabljal določene vrste sredstev (ne glede nato, ali jih je imel v najemu ali v lasti), in gospodarski razlogi za to so lahko koristen vir informacij pri ocenjevanju, ali je precej verjetno, da bo najemnik možnost izrabil ali ne. Če je najemnik na primer uporabljal določene vrste sredstev določeno obdobje ali če pogosto izkoristi možnost za najem določenih vrst sredstev, ki so predmet najema, bo pri oceni, ali je precej verjetno, da bo izrabil možnost za najem teh sredstev, upošteval gospodarske razloge za svoje ravnanje v preteklosti.

B41

20. člen določa, da najemnik po datumu začetka najema ponovno oceni obdobje najema ob nastopu pomembnega dogodka ali pomembne spremembe okoliščin, ki jih najemnik obvladuje in ki vplivajo na to, ali je precej gotovo, da bo najemnik izrabil možnost, ki prej ni bila upoštevana pri določitvi trajanja najema, ali da ne bo izrabil možnosti, ki je bila prej upoštevana pri njegovi določitvi trajanja najema. Pomembni dogodki ali spremembe okoliščin so na primer:

(a) znatna izboljšanja sredstva v najemu, ki na datum začetka najema niso bila predvidena in od katerih bo imel najemnik po pričakovanju pomembno gospodarsko korist, ko bo mogoče izrabiti možnost podaljšanja ali odpovedi najema oziroma nakupa sredstva, ki je predmet najema;

(b) pomembna sprememba ali prilagoditev sredstva, ki je predmet najema, ki na datum začetka najema ni bila predvidena;

(c) sklenitev podnajema sredstva, ki je predmet najema, za obdobje, ki je daljše od predhodno določenega trajanja najema; in

(d) najemnikova poslovna odločitev, ki je neposrednega pomena za to, ali bo izrabil možnost ali ne (na primer odločitev za podaljšanje najema dopolnilnega sredstva, odsvojitev alternativnega sredstva ali poslovne enote, v kateri se sredstvo, ki predstavlja pravico do uporabe, uporablja).

Po vsebini nespremenljiva plačila najemnine (27.(a), 36.(c) in 70.(a) člen)

B42

V najemninah so zajeta vsa po vsebini nespremenljiva plačila. Po vsebini nespremenljiva plačila so plačila, ki so po obliki spremenljiva, po vsebini pa neizogibna. Za po vsebini nespremenljiva plačila gre na primer, če:

(a) so plačila strukturirana kot spremenljive najemnine, vendar niso zares spremenljiva. V navedenih najemninah so zajete spremenljive določbe, ki so brez ekonomske vsebine. Taka plačila so na primer:

(i) najemnine, ki se plačajo samo, če lahko sredstvo dokazljivo deluje med najemom ali če se zgodi nekaj, za kar v resnici ni mogoče, da se ne bi zgodilo, ali

(ii) najemnine, ki so na začetku sicer strukturirane kot spremenljive, vezane na uporabo sredstva, ki je predmet najema, vendar bodo ob določenem času po datumu začetka najema prenehale biti spremenljive, tako da bodo plačila v preostalem obdobju najema nespremenljiva. Ko taka plačila prenehajo biti spremenljiva, se štejejo za po vsebini nespremenljiva;

(b) bi najemnik lahko plačal več nizov najemnin, vendar je samo eden od teh nizov realno možen. V tem primeru podjetje ta realno možni niz najemnin šteje za najemnine;

(c) bi najemnik lahko plačal več realno možnih nizov najemnin, vendar mora plačati vsaj enega od njih. Podjetje v tem primeru za najemnine šteje tisti niz najemnin, ki je v skupnem znesku najnižji (na diskontirani osnovi).

Povezanost najemnika s sredstvom, ki je predmet najema, pred datumom začetka najema

Najemnikovi stroški, povezani z gradnjo ali zasnovo sredstva, ki je predmet najema

B43

Podjetje se lahko dogovori za najem, še preden je sredstvo, ki je predmet najema, najemniku na razpolago za uporabo. Pri nekaterih najemih je treba sredstvo, ki je predmet najema, morda šele zgraditi ali ga predelati za najemnikovo uporabo. Glede na pogoje pogodbe se lahko od najemnika zahtevajo plačila v zvezi z gradnjo ali zasnovo sredstva.

B44

Če najemniku nastanejo stroški v zvezi z gradnjo ali zasnovo sredstva, ki je predmet najema, jih obračuna z uporabo drugih veljavnih standardov, kot je MRS 16. Stroški, povezani z gradnjo ali zasnovo sredstva, ki je predmet najema, ne zajemajo najemnikovih plačil za pravico do uporabe sredstva, ki je predmet najema. Plačila za pravico do uporabe sredstva, ki je predmet najema, so najemnine, ne glede na to, kdaj so plačana.

Pravni naslov za sredstvo, ki je predmet najema

B45

Najemnik lahko pridobi pravni naslov za sredstvo, ki je predmet najema, še preden se to sredstvo prenese na najemodajalca in se sredstvo da najemniku v najem. Pridobitev pravnega naslova sama po sebi ni odločilna za obračunavanje transakcije.

B46

Če najemnik obvladuje (ali začne obvladovati) sredstvo, ki je predmet najema, še preden se to sredstvo prenese na najemodajalca, gre za transakcijo prodaje s povratnim najemom, ki se obračunava z uporabo 98.–103. člena.

B47

Če pa najemnik ne začne obvladovati sredstva, ki je predmet najema, še preden se to sredstvo prenese na najemodajalca, ne gre za transakcijo prodaje s povratnim najemom. To velja na primer, če se proizvajalec, najemodajalec in najemnik dogovorijo za transakcijo, v kateri najemodajalec kupi sredstvo od proizvajalca in ga nato da v najem najemniku. Najemnik lahko pridobi pravni naslov za sredstvo, ki je predmet najema, še preden se pravni naslov prenese na najemodajalca. Če v tem primeru najemnik pridobi pravni naslov za sredstvo, ki je predmet najema, vendar ne začne obvladovati sredstva, preden se to sredstvo prenese na najemodajalca, se transakcija ne obračuna kot transakcija prodaje s povratnim najemom, temveč kot najem.

Najemnikova razkritja (59. člen)

B48

Pri ugotavljanju, ali so za izpolnitev cilja razkritja iz 51. člena potrebne dodatne informacije, najemnik upošteva:

(a) ali so te informacije pomembne za uporabnike računovodskih izkazov. Najemnik da na razpolago dodatne informacije iz 59. člena samo, če bodo te informacije po pričakovanju pomembne za uporabnike računovodskih izkazov. V tem okviru bo verjetno tako, če bodo uporabniki z njihovo pomočjo lahko razumeli:

(i) prožnost, ki jo omogočajo najemi. Najemi lahko omogočajo prožnost na primer, če lahko najemnik zmanjša svojo izpostavljenost z izrabo možnosti za odpoved ali obnovitev najema pod ugodnimi pogoji;

(ii)

omejitve, ki jih nalaga najem. Z najemom se lahko nalagajo omejitve na primer, če se od najemnika zahteva, da ohranja določene finančne kazalnike;

(iii)

občutljivost sporočenih informacij na ključne spremenljivke. Na sporočene informacije lahko na primer vplivajo prihodnje spremenljive najemnine;

(iv) izpostavljenost drugim tveganjem, ki izhajajo iz najemov;

(v) odstopanja od panožne prakse. Med takimi odstopanji so lahko na primer nenavadni ali edinstveni pogoji najema, ki vplivajo na najemnikov portfelj najemov;

(b) ali so te informacije razvidne iz informacij, ki so bile predstavljene v izvirnih računovodskih izkazih ali razkrite v pojasnilih. Najemniku ni treba podvajati informacij, ki so že predstavljene drugod v računovodskih izkazih.

B49

Med dodatnimi informacijami v zvezi s spremenljivimi najemninami, ki so lahko v določenih okoliščinah potrebne za izpolnitev cilja razkritja iz 51. člena, so lahko informacije, s pomočjo katerih lahko uporabniki računovodskih izkazov ocenijo na primer:

(a) najemnikove razloge za uporabo spremenljivih najemnin in za prevladovanje takih najemnin;

(b) sorazmerno velikost spremenljivih najemnin v primerjavi z nespremenljivimi najemninami;

(c) ključne spremenljivke, od katerih so odvisne spremenljive najemnine in od katerih je odvisno, kako naj bi se spreminjale glede na spremembe teh ključnih spremenljivk, in

(d) druge poslovne in finančne posledice spremenljivih najemnin.

B50

Med dodatnimi informacijami v zvezi z možnostmi podaljšanja ali odpovedi, ki so lahko v določenih okoliščinah potrebne za izpolnitev cilja razkritja iz 51. člena, so lahko informacije, s pomočjo katerih lahko uporabniki računovodskih izkazov ocenijo na primer:

(a) najemnikove razloge za izrabo možnosti podaljšanja ali odpovedi in za prevladovanje takih možnosti;

(b) sorazmerno velikost neobveznih najemnin v primerjavi z nespremenjenimi najemninami;